Metodo storico. Per "acconto Iva" si deve fare riferimento a un ammontare pari all'88% dell'entità di imposta dovuta nell'ultimo mese o trimestre del periodo d'imposta precedente.

In altri termini, la base su cui procedere a conteggiare l'88%, è costituita dall'importo Iva risultante:

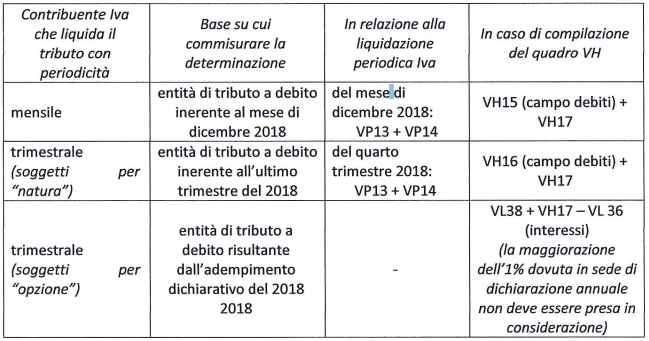

- dalla liquidazione inerente al mese di dicembre 2018, per i contribuenti "mensili";

- dalla liquidazione relativa all'ultimo trimestre 2018, per i contribuenti "trimestrali per natura" (art. 74, comma 4, del decreto Iva);

- dal saldo risultante dall'adempimento dichiarativo Iva del periodo d'imposta 2018, per i contribuenti "trimestrali per opzione" che, ai sensi dell'art. 7 del D.P.R. del 14 ottobre 1999, n. 542, possono essere coloro che nell'anno solare precedente hanno realizzato un volume d'affari non superiore:

- € 400.000,00, se imprese aventi per oggetto prestazioni di servizi;

- € 400.000,00, se esercenti arti o professioni;

- € 700.000,00, se imprese che hanno per oggetto altre attività.

Schematicamente la situazione può essere così rappresentata:

Esempi:

1_Si ipotizzi che la liquidazione IVA del mese di dicembre 2018 sia pari a € 4.250.

L'acconto IVA dovuto per il 2019 risulta pari a € 3.740 (4.250 x 88%).

2_Si ipotizzi che la liquidazione IVA del quarto trimestre 2018 di un distributore di carburante sia pari a € 5.775.

L'acconto IVA dovuto per il 2019 risulta pari a € 5.082 (5.775 x 88%).

3_Si ipotizzi, con riferimento ad un contribuente trimestrale, la seguente situazione:

- saldo IVA 2018 (VL38 del mod. IVA 2019) pari a € 505;

- interessi (VL36 del mod. IVA 2019) pari a € 5;

- acconto (VP13 comunicazione 4 trimestre 2018) pari a € 1.800.

Al fine del calcolo dell'acconto va individuato il debito della dichiarazione IVA annuale come di seguito: 505 (VL38} - 5 (VL36} + 1.800 (VP13) = 2.300.

L'acconto IVA 2019 risulta quindi pari a € 2.024 (2.300 x 88%).

4_Si ipotizzi, con riferimento ad un contribuente trimestrale, la seguente situazione:

- acconto (VP13 comunicazione 4 trimestre 2018) pari a € 2.400;

- saldo IVA 2018 (VL33 mod. IVA 2019) pari a € 700.

Al fine del calcolo dell'acconto va individuato il debito della dichiarazione IVA annuale come di seguito: 2.400 (VP13}- 700 (VL33} = 1.700.

L'acconto IVA 2019 risulta quindi pari a € 1.496 (1.700 x 88%).

Attenzione -> fatture 2018, ricevute nel 2018, annotate entro il 30.4.2019

Merita evidenziare i riflessi, sulla determinazione dell'acconto IVA 2019 utilizzando il metodo storico, delle fatture 2018 ricevute nel 2018, annotate entro il 30.4.2019 in un'apposita sezione del registro IVA acquisti, la cui imposta a credito è stata detratta nel mod. IVA 2019, relativo al 2018.