Ultim'ora:

Con l'Ordinanza n 8083 del 7 dicembre il Tribunale Amministrativo Regionale per il Lazio (Sezione Quarta) accoglie l’istanza cautelare e per l’effetto:

- sospende l’efficacia del decreto 29 settembre 2023 del Ministero delle Imprese e del Made in Italy, recante “Attestazione dell’operatività del sistema di comunicazione dei dati e delle informazioni sulla titolarità effettiva”, pubblicato in G.U. – Serie Generale n. 236 del 9 ottobre 2023;

- fissa per la trattazione di merito del ricorso l'udienza pubblica del 27 marzo 2024.

Il ricorso era stato presentato da Assoservizi Fiduciari.

La comunicazione dei dati presso il Registro delle Imprese, la cui scadenza era fissata per il prossimo ed imminente 11 dicembre 2023, slitta quindi a data da destinarsi.

Dallo scorso 10 ottobre:

- le imprese-persone giuridiche,

- le persone giuridiche private,

- i trust e gli istituti giuridici affini ai trust

devono comunicare entro i loro “titolari effettivi” agli uffici del registro delle imprese.

Il termine ultimo per l’invio delle pratiche telematiche era stato dunque fissato per oggi, 11 dicembre 2023.

Chi è il “titolare effettivo”?

L’art. 20 comma 1 del cd. decreto antiriciclaggio (d. lgs n. 231/2007) da la seguente definizione di titolare effettivo “Il titolare effettivo di clienti diversi dalle persone fisiche coincide con la persona fisica o le persone fisiche cui, in ultima istanza, è attribuibile la proprietà diretta o indiretta dell'ente ovvero il relativo controllo”; ed è proprio dal decreto antiriciclaggio che sorge l’obbligo per procedere con la comunicazione del titolare o dei titolari (possono essere anche più di uno) al registro delle imprese e la pubblicazione dei dati in un’apposita sezione del registro.

Come si individua il titolare effettivo?

Per rispondere a tale quesito si riporta quanto indicato dal Manuale operativo pubblicato da UnionCamere, manuale redatto sulla base di quanto indicato nello stesso decreto 231/2007, e più precisamente:

NELLE IMPRESE DOTATE DI PERSONALITÀ GIURIDICA, il titolare effettivo è “…la persona fisica o le persone fisiche cui è riconducibile la proprietà diretta o indiretta ai sensi dell'articolo 20, commi 2, 3 e 5, del decreto antiriciclaggio”.

L’art. 20 del decreto antiriciclaggio prevede, a questo proposito: (comma 2) : “Nel caso in cui il cliente sia una società di capitali: a) costituisce indicazione di proprietà diretta la titolarità di una partecipazione superiore al 25 per cento del capitale del cliente, detenuta da una persona fisica; b) costituisce indicazione di proprietà indiretta la titolarità di una percentuale di partecipazioni superiore al 25 per cento del capitale del cliente, posseduto per il tramite di società controllate, società fiduciarie o per interposta persona”. (comma 3): “Nelle ipotesi in cui l'esame dell'assetto proprietario non consenta di individuare in maniera univoca la persona fisica o le persone fisiche cui è attribuibile la proprietà diretta o indiretta dell'ente, il titolare effettivo coincide con la persona fisica o le persone fisiche cui, in ultima istanza, è attribuibile il controllo del medesimo in forza: a) del controllo della maggioranza dei voti esercitabili in assemblea ordinaria; b) del controllo di voti sufficienti per esercitare un'influenza dominante in assemblea ordinaria; c) dell'esistenza di particolari vincoli contrattuali che consentano di esercitare un'influenza dominante”. (comma 5): “Qualora l'applicazione dei criteri di cui ai precedenti commi non consenta di individuare univocamente uno o più titolari effettivi, il titolare effettivo coincide con la persona fisica o le persone fisiche titolari, conformemente ai rispettivi assetti organizzativi o statutari, di poteri di rappresentanza legale, amministrazione o direzione della società o del cliente comunque diverso dalla persona fisica”. I criteri indicati nei commi 2 e 3 devono essere applicati in forma "scalare" in conformità all’art. 20 (commi 2 e 3) del decreto antiriciclaggio.

Nell'ipotesi in cui dall'applicazione di tali criteri non sia individuabile la titolarità effettiva, dovrà essere utilizzato il criterio residuale espresso nel comma 5. L’uso dei criteri indicati consente, pertanto, l’individuazione di almeno un titolare effettivo per ogni impresa-persona giuridica soggetta all’obbligo di comunicazione.

NELLE PERSONE GIURIDICHE PRIVATE – secondo quanto stabilito dall’art. 1 comma 2 lett. p) del Decreto – il titolare effettivo è individuato nei “…soggetti individuati dall'articolo 20, comma 4, del decreto antiriciclaggio…”. Quest’ultima norma dispone: “Nel caso in cui il cliente sia una persona giuridica privata, di cui al decreto del Presidente della Repubblica 10 febbraio 2000, n. 361, sono cumulativamente individuati, come titolari effettivi: a) i fondatori, ove in vita; b) i beneficiari, quando individuati o facilmente individuabili; c) i titolari di poteri di rappresentanza legale, direzione e amministrazione”.

In questo caso la titolarità effettiva è individuata in via ‘cumulativa’: i fondatori, i beneficiari e i titolari di poteri di rappresentanza legale, direzione e amministrazione sono tutti individuati quali titolari effettivi della persona giuridica privata e devono essere comunicati all’ufficio del registro delle imprese.

PER I TRUST E GLI ISTITUTI GIURIDICI AFFINI AI TRUST, l’art. 1 comma 2 lett. q) del Decreto rinvia all'articolo 22, comma 5, primo periodo del decreto antiriciclaggio. Tale disposizione prevede che le notizie sulla titolarità effettiva sono “…relative all'identità del costituente o dei costituenti, del fiduciario o dei fiduciari, del guardiano o dei guardiani ovvero di altra persona per conto del fiduciario, ove esistenti, dei beneficiari o classe di beneficiari e delle altre persone fisiche che esercitano il controllo sul trust o sull'istituto giuridico affine e di qualunque altra persona fisica che esercita, in ultima istanza, il controllo sui beni conferiti nel trust o nell'istituto giuridico affine attraverso la proprietà diretta o indiretta o attraverso altri mezzi”.

Cosa serve per inviare la pratica?

- Credenziali di accesso a DIRE;

- Dati anagrafici dei titolari effettivi;

- Firma digitale del legale rappresentante;

- PEC

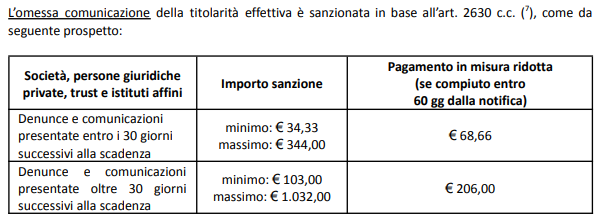

Cosa succede se non si rispetta la scadenza?