Attenzione! La Legge 58/2019 (conversione Dl Crescita) contiene il rinvio al 30 settembre della scadenza (per i soggetti interessati dai nuovi indicatori di reddittività (ISA).

Termine ultimo per il versamento (con applicazione della maggiorazione dello 0,40%), mediante modello F24, in unica soluzione del saldo di IRPEF, addizionali regionale e comunale, IRAP, del 1° acconto di IRPEF, IRAP e dell'acconto dell'addizionale comunale, o della prima rata, dovuto in base alla dichiarazione di reddti PF, SP e IRAP.

Sono tenute all'adempimento le persone fisiche, società semplici, titolari e non titolari di partita IVA.

I codici tributo da utilizzare per effettuare il versamento sono i seguenti:

- 4001: IRPEF saldo;

- 4033: IRPEF acconto prima rata;

- 1668: interessi pagamento dilazionato importi rateizzabili;

- 3801: addizionale regionale all'imposta sulle persone fisiche;

- 3844 - Addizionale comunale all'IRPEF - autotassazione. Saldo;

- 3843 - Addizionale comunale all'IRPEF - autotassazione. Acconto;

- 3800: Imposta regionale sulle attività produttive saldo;

- 3812: IRAP acconto prima rata;

- 3857: interessi pagamento dilazionato - autotassazione - addizionale comunale all'Irpef;

- 3805: interessi pagamento dilazionato tributi regionali

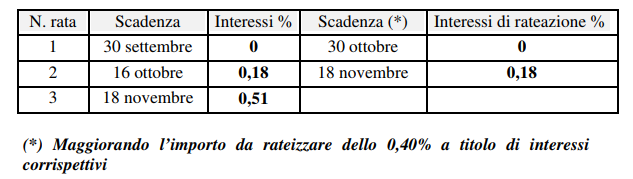

Calendario versamenti rateali (Risoluzione 71/E/2019)

Per i titolari di partita iva che usufruiscono della proroga il calendario delle nuove scadenze è il seguente:

Il calendario per il pagamento delle imposte per i non titolari di partita iva che possono usufruire della proroga dei versamenti delle imposte è il seguente: