Il Ministero dell'Economia e delle Finanze ha reso noto con apposito comunicato stampa quali siano le deduzioni forfetarie (spese non documentate) a favore degli autotrasportatori per il periodo d'imposta 2022 (vedi news MEF: Spese non documentate autotrasportatori. La deduzione forfettaria è fissata a 48 euro) .

L'Agenzia delle Entrate, sulla base di quanto comunicato del Mef ha, dunque fornito le indicazioni utili per la compilazione del modello Redditi 2023 per i trasporti effettuati personalmente dall'imprenditore ai sensi di quanto previsto dall'art. 66, comma 5, primo periodo del Tuir.

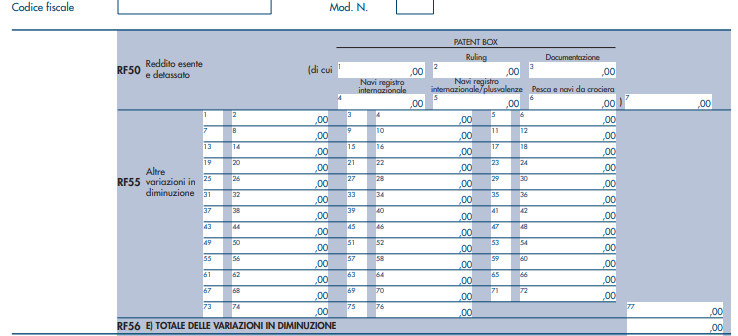

In particolare, per i soggetti in contabilità ordinaria si dovrà inserire il dato nel rigo RF55, codici 43 e 44 (i codici si riferiscono alla deduzione per i trasporti all'interno del Comune in cui ha sede la ditta e alla deduzione per i trasporti fuori dal territorio comunale) del Modello Redditi 2023:

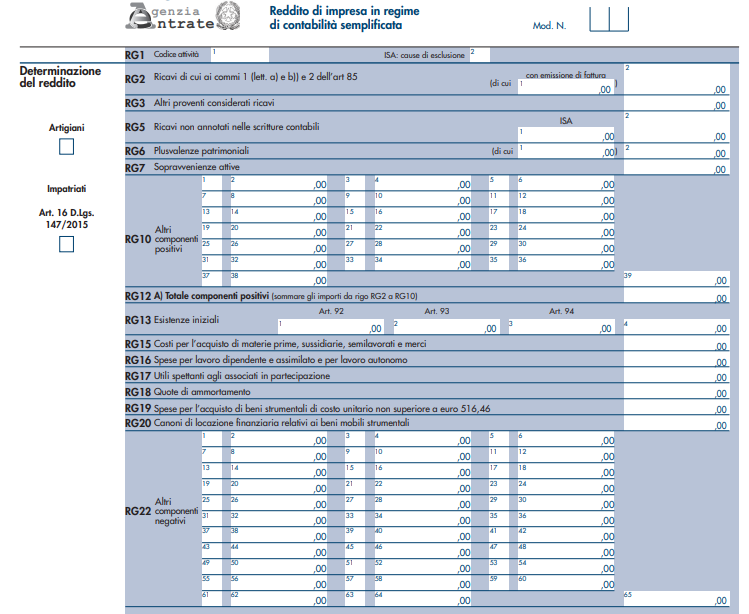

Per i soggetti in contabilità semplificata si dovrà compilare il rigo RG22, codici 16 e 17 ( i codici si riferiscono alla deduzione per i trasporti all'interno del Comune in cui ha sede la ditta e alla deduzione per i trasporti fuori dal territorio comunale):