Il quadro RU è dedicato all'inserimento dei dati relativi ai crediti d'imposta.

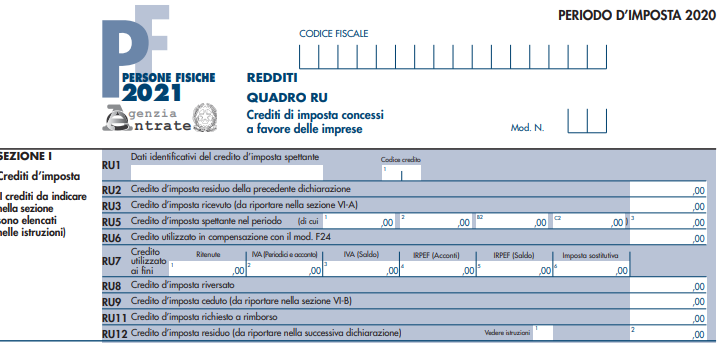

Quadro RU persone fisiche

Tale quadro dev'essere compilato dalle persone che fruito di crediti d'imposta generati dalle agevolazioni concesse alle imprese. Il quadro è composto da 5 sezioni:

- nella sezione I si devono indicare in campi separati i crediti d'imposta (ognuno con il proprio codice identificativo); importante controllare le istruzioni di compilazione perchè la modalità di compilazione varia a seconda del credito d'imposta;

- la sezione II è destinata al credito d’imposta a favore degli autotrasportatori per il consumo di gasolio (Caro petrolio);

- la sezione IV è dedicata ai crediti d’imposta per attività di ricerca, sviluppo e innovazione, di formazione nonché per gli investimenti in beni strumentali;

- la sezione V è dedicata ai crediti residui

I soggetti che attribuiscono i crediti d’imposta ai propri soci o associati devono indicare nell’apposito rigo “Credito d’imposta trasferito”, presente in ciascuna sezione del quadro, l’importo del credito d’imposta distribuito ai soci, riportando nell'apposita sezione i dati dei singoli soci o associati. I soci devono esporre l’importo ricevuto nel rigo “Credito d’imposta ricevuto” della sezione relativa al credito trasferito e riportare nella sezione dedicata i dati del soggetto cedente.

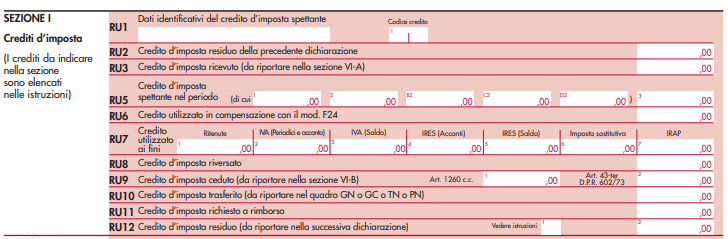

Il quadro RU per le società

Il quadro è composto da sei sezioni:

- la sezione I è riservata all’indicazione di tutti i crediti d’imposta da riportare nella dichiarazione dei redditi. Per ciascun credito d’imposta, le relative istruzioni contengono indicazioni sui campi da compilare (vedi tabelle ed istruzioni ministeriali);

- la sezione II è destinata al credito d’imposta a favore degli autotrasportatori per il consumo di gasolio;

- la sezione III è riservata al credito d’imposta a favore delle Banche per il recupero del finanziamento agevolato concesso per la ricostruzione degli immobili danneggiati dal sisma in Abruzzo;

- la sezione IV è riservata all’indicazione dei dati relativi ai crediti d’imposta per attività di ricerca, sviluppo e innovazione, di formazione nonché per gli investimenti in beni strumentali in Italia;

- la sezione V è riservata all’indicazione dei crediti d’imposta residui non più riportati specificatamente nel presente quadro (Altri crediti d’imposta);

- la sezione VI è suddivisa in tre sotto sezioni riguardanti i crediti d’imposta ricevuti , i crediti trasferiti e i crediti eccedenti il limite annuale di utilizzo.

Si ricorda che...

"A decorrere dal 1° gennaio 2014, il limite dei crediti d’imposta e dei contributi compensabili ai sensi dell’art. 17 del decreto legislativo n. 241/1997 è di euro 700.000 (art. 9, comma 2, del decreto-legge n. 35/2013). Per il 2020 il predetto limite massimo è stato elevato da 700.000 euro a 1 milione di euro (art. 147 del decreto-legge n. 34/2020)".