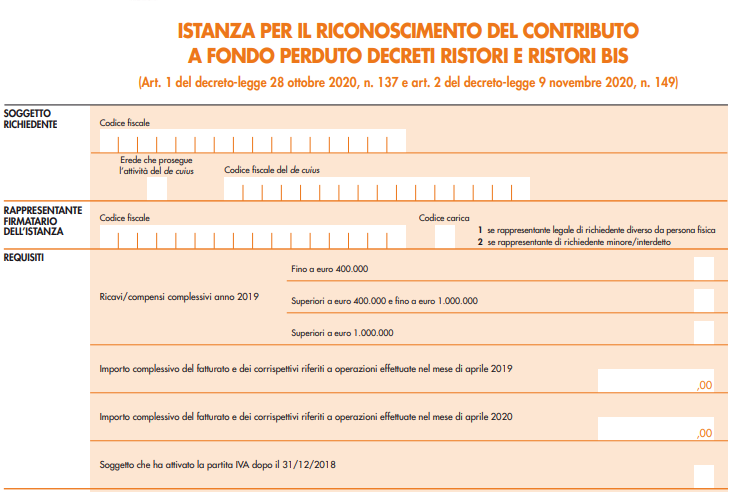

Per sostenere le attività economiche colpite dall’emergenza epidemiologica “Covid-19”, l’articolo 1 del decreto Ristori prima e l’articolo 2 del Decreto Ristori bis hanno previsto l’erogazione di un nuovo contributo a fondo perduto per gli operatori economici che hanno dichiarato – ai sensi dell’articolo 35 del d.P.R. n. 633 del 1972 – un codice attività prevalente rientrante rispettivamente dell’elenco di cui all’allegato 1 al decreto-legge n. 137 del 2020 (attenzione!! con il decreto ristori bis sono stati aggiunti nell'allegato 1 alcuni codici attività e, quindi, è necessario verificare l'allegato 1 del Decreto Ristori bis) e nell’allegato 2 al decreto-legge n. 149 del 2020 (decreto Ristori bis).

"Si ricorda che il contributo di cui all’articolo 2 del decreto-legge n. 149 del 2020 spetta esclusivamente ai soggetti con domicilio fiscale o sede operativa nelle aree del territorio nazionale, caratterizzate da uno scenario di massima gravità e da un livello di rischio alto, individuate con ordinanze del Ministro della salute adottate ai sensi dell'articolo 3 decreto del Presidente del Consiglio dei Ministri del 3 novembre 2020 e dell’art. 30 del citato decreto-legge n. 149 del 2020 (c.d. regioni “rosse”)."

Il contributo spetta se l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 sia inferiore ai due terzi dell’ammontare del fatturato e dei corrispettivi del mese di aprile 2019. Per i soggetti che hanno attivato la partita IVA a partire dal 1° gennaio 2019, il contributo spetta anche in assenza del suddetto requisito del calo di fatturato/corrispettivi (per modalità di calcolo e verifica delle percentuali sulla base dei codici Ateco vedi Pubblicato il Decreto Ristori bis: ecco i nuovi contributi a fondo perduto).

Non possono comunque beneficiare del contributo i soggetti la cui attività risulti cessata alla data di presentazione dell’istanza ovvero abbiano attivato la partita IVA a partire dal 25 ottobre 2020.

Per tutti coloro che avevano già presentato l'istanza per il contributo a fondo perduto ex art. 25 Dl 34/2020 non è stata richiesta alcuna pratica ma, l'amministrazione finanziaria ha già provveduto (o sta provvedendo) ad erogare direttamente sul conto corrente del beneficiario l'importo spettante.

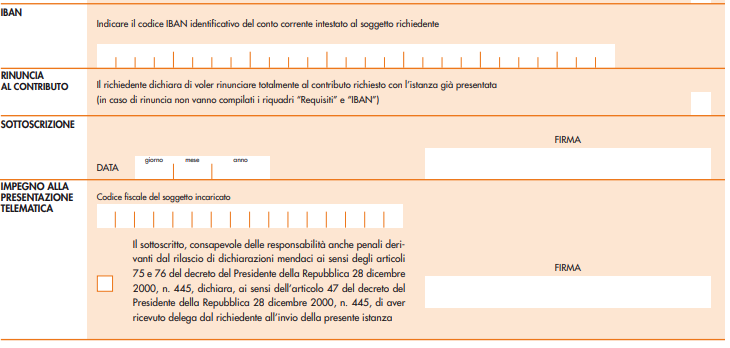

Invece, per i soggetti che possiedono i requisiti previsti ma che che non hanno presentato l’istanza per il riconoscimento del contributo previsto dal decreto Rilancio, possono ottenere il nuovo contributo trasmettendo telematicamente un’istanza secondo il modello e le relative istruzioni approvate con il provvedimento del Direttore dell’Agenzia delle entrate del 20 novembre 2020 n. 358844:

L’istanza potrà essere trasmessa a partire dal fino al 15 gennaio 2021.