In data 27 maggio 2026, l’INPS ha pubblicato la Circolare n. 62 contenente le istruzioni operative per la compilazione del quadro RR all’interno del modello Redditi PF 2026 (relativo al periodo d’imposta 2025).

La circolare contiene le disposizioni per compilazione del quadro RR, con riferimento alle varie sezioni del quadro, per il versamento e per la rateizzazione dei contributi dovuti.

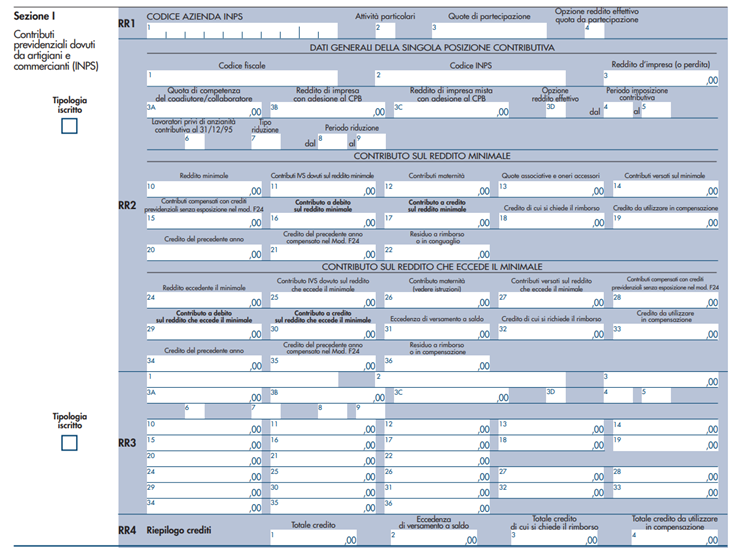

Il quadro RR, all’interno del modello Redditi PF, è composto dalle seguenti sezioni:

- Sezione I - Contributi previdenziali dovuti da artigiani ed esercenti attività commerciali

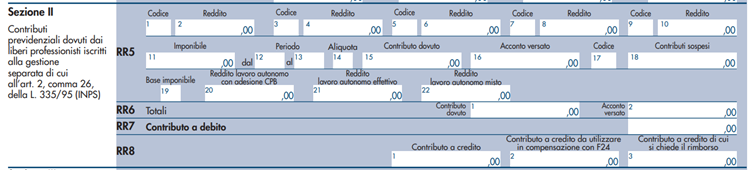

- Sezione II Contributi previdenziali dovuti dai professionisti iscritti alla Gestione separata

- Sezione III - Contributi previdenziali dovuti dai lavoratori autonomi sportivi del settore dilettantistico iscritti alla Gestione separata

- Sezione IV - Contributi in Gestione separata.

Sezione I – Contributi previdenziali dovuti da artigiani ed esercenti attività commerciali

Sono tenuti alla compilazione della sezione I:

- i titolari di imprese artigiane o esercenti attività commerciali o del terziario

- i soci titolari di una propria posizione assicurativa sia per se stessi che per le persone che prestano attività lavorativa nell’impresa (familiari collaboratori).

Il reddito imponibile, ossia il reddito da assoggettare all’imposizione dei contributi previdenziali, deve essere individuato nel totale dei redditi di impresa conseguiti nel 2025, al netto delle eventuali perdite dei periodi d'imposta precedenti.

Per i soci di società a responsabilità limitata la base imponibile, oltre a quanto eventualmente dichiarato come reddito di impresa, è costituita dalla parte del reddito di impresa della s.r.l. corrispondente alla quota di partecipazione agli utili o alla quota del reddito attribuita al socio per le società partecipate in regime di trasparenza.

La circolare INPS fornisce tutte le istruzioni relative alla compilazione del quadro da parte dei soggetti che hanno aderito al Concordato Preventivo Biennale (CPB) che devono utilizzare in dichiarazione dei redditi le specifiche colonne 3B, 3C o 3D.

La colonna 3B “Reddito di impresa con adesione al CPB” deve essere utilizzata dai contribuenti che hanno aderito al concordato preventivo biennale e l’importo inserito costituisce base imponibile previdenziale e deve comprendere anche la parte di reddito di cui al regime opzionale di imposizione sostitutiva per i soggetti che applicano gli ISA.

La colonna 3C “Reddito di impresa mista con adesione al CPB” deve essere compilata dai contribuenti in caso di adesione al concordato preventivo biennale su alcuni redditi (deve comprendere anche la parte di reddito di cui al regime opzionale di imposizione sostitutiva per i soggetti che applicano gli ISA) e altri con reddito effettivo.

La colonna 3D “Opzione reddito effettivo” deve essere barrata nel caso in cui il contribuente ha aderito al CPB ma si avvale della facoltà di versare i contributi sul reddito effettivo (ex art. 19, c.1, D.Lgs. n. 13/2024).

Sezione II - Contributi previdenziali dovuti dai Professionisti iscritti alla Gestione separata

Sono tenuti alla compilazione della Sezione II del quadro RR, modello Redditi PF, i Professionisti iscritti alla Gestione Separata INPS di cui all’art. 2, commi 26 e seguenti, della Legge n. 335/1995.

I soggetti che dichiarano redditi da lavoro autonomo di cui all’art. 53, c. 1, del TUIR, iscritti e obbligati al versamento dei contributi previdenziali alla Gestione separata, compilano la presente sezione. La base imponibile sulla quale è calcolata la contribuzione dovuta è rappresentata dalla totalità dei redditi prodotti quale reddito di lavoro autonomo dichiarato ai fini dell’imposta sul reddito delle persone fisiche, compreso quello prodotto in forma associata e/o quello prodotto in regime forfettario.

Determinata la base imponibile, viene calcolato il contributo dovuto applicando l’aliquota del:

- 24% se il soggetto è coperto anche da altra previdenza obbligatoria;

- 26,07% se il soggetto non è coperto da altra previdenza obbligatoria;

- 25,72% se magistrati onorari

I Professionisti che sono obbligati al versamento della contribuzione obbligatoria previdenziale (c.d. contributo soggettivo) presso le Casse professionali autonome non sono tenuti alla compilazione della sezione II del quadro RR ed al versamento dei contributi.

Sezione III - Contributi previdenziali dovuti dai lavoratori autonomi sportivi del settore dilettantistico iscritti alla Gestione separata

La sezione III deve essere compilata dai lavoratori autonomi sportivi del settore dilettantistico, che producono reddito ai sensi dell’articolo 53 del TUIR e sono tenuti alla contribuzione previdenziale obbligatoria presso la Gestione separata.

Le istruzioni specifiche per la compilazione della sezione III sono contenute nella Circolare INPS n. 88/2023.

L’aliquota contributiva pensionistica e l’aliquota aggiuntiva sono calcolate sulla parte di compenso eccedente i primi 5.000,00 euro annui (art. 35, c.8, D.Lgs. n. 36/2021).

La Circolare precisa che nel campo 1 del rigo RR9 della sezione III devono essere riportati i compensi percepiti al lordo delle quote esenti ai fini fiscali conseguiti nell’intero anno di imposta quale lavoratore sportivo del settore del dilettantismo.

Scadenze e rateizzazione dei contributi dovuti

I contribuenti devono versare il saldo 2025 ed il primo acconto 2026 entro la scadenza ordinaria del 30 giugno 2026.

I contribuenti che intendono differire il versamento, al periodo compreso tra il 30 giugno 2026 e il 30 luglio 2026 devono sempre applicare sulle somme la maggiorazione dello 0,40% a titolo di interesse corrispettivo.

I contribuenti possono optare per il versamento rateale delle somme dovute; in ogni caso il pagamento rateale deve essere completato entro il 16 dicembre dello stesso anno di presentazione della dichiarazione ossia entro il 16 dicembre 2026.