Sulla Gazzetta Ufficiale, Serie Generale n.184 del 08-08-2022 è stato pubblicato il Decreto del Mef con il quale viene approvato il nuovo modello di dichiarazione dell'imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi).

In primis, si ricorda che il termine di presentazione della dichiarazione per l’anno di imposta 2021 è stato prorogato al 31 dicembre 2022 (a regime la scadenza è fissata al 30 giugno dell'anno successivo).

Il nuovo modello è frutto dell'evoluzione normativa e potrà essere presentato con modalità telematica all'interno del Portale dell'Agenzia delle Entrate; per tale motivo il Mef ha già reso noto che renderà disponibile il software di controllo, integrato nel Desktop telematico, a partire dal prossimo 7 settembre (la dichiarazione, secondo quanto previsto dall'art. 1 può, comunque, essere presentata ancora in modalità cartacea direttamante ai preposti uffici comunali sul cui territorio insistono gli immobili dichiarati.).

Il decreto direttoriale tiene conto delle seguenti norme:

- articolo 1, comma 738 della legge 27 dicembre 2019, n. 160;

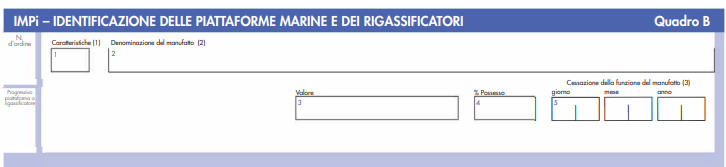

- articolo 38 del decreto-legge 26 ottobre 2019, n. 124 che ha istituito, a decorrere dall'anno 2020, l'imposta immobiliare sulle piattaforme marine (IMPi);

- articolo 35, comma 4, del D. L. 21 giugno 2022, n. 73 che ha differito il termine per la presentazione della dichiarazione sull’imposta municipale propria (IMU), relativa all’anno di imposta 2021 al 31 dicembre 2022

Il nuovo modello tiene anche conto "delle agevolazioni che hanno interessato l’IMU durante il periodo dell’emergenza epidemiologica di cui all’articolo 1, commi da 13 a 17 del decreto-legge 22 marzo 2021, n. 41, convertito, con modificazioni, dalla legge 21 maggio 2021, n. 69, e autorizzate, nel rispetto dei limiti e delle condizioni previsti dalle Sezioni 3.1 e 3.12 della Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final «Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza da COVID-19"

Attenzione! il Decreto specifica che "restano comunque valide le dichiarazioni già presentate per l’anno di imposta 2021, utilizzando il modello di dichiarazione di cui al decreto del Ministro dell'economia e delle finanze 30 ottobre 2012, pubblicato nella Gazzetta Ufficiale n. 258 del 5 novembre 2012, nel solo caso in cui i dati dichiarati non differiscono da quelli richiesti nel nuovo modello dichiarativo".

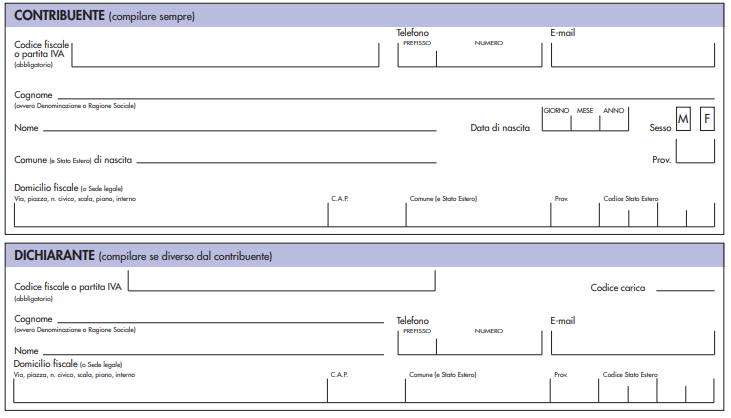

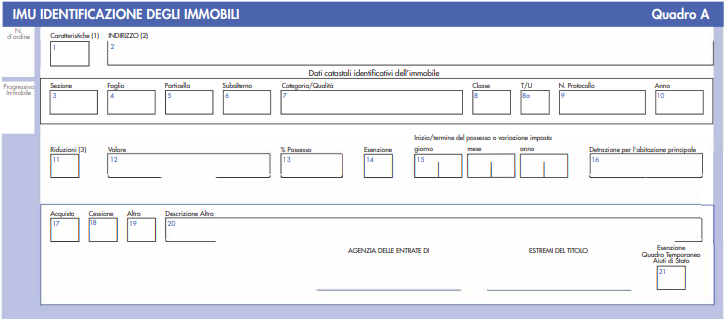

Ecco i principali quadri del nuovo modello:

Quali sono i casi in cui dev'essere presentata la Dichiarazione tenuto conto che il principio generale stabilisce che la dichiarazione debba essere presentata nei casi in cui sono intervenute variazioni rispetto a quanto risulta dalle dichiarazioni già presentate, nonché nei casi in cui si sono verificate variazioni che non sono, comunque, conoscibili dal comune? i casi sono, principalmente, i seguenti:

- immobili che hanno fruito di una riduzione d'imposta (fabbricati d'interesse storico, fabbricati dichiarati inagibili, fabbricati costruiti e destinati dall’impresa costruttrice alla vendita, cosiddetti beni-merce);

- immobili per cui il comune non in possesso delle informazioni necessarie per verificare il corretto adempimento dell'obbligazione tributaria (locazione finanziaria, ’immobile oggetto di un atto di concessione amministrativa su aree demaniali, terreno agricolo diventato edificabile, fabbricati esenti con destinazione culturale, etc..)