In data 13 maggio 2022 è stato pubblicato in Gazzetta Ufficiale (S.G. N. 111) il Decreto del Ministero dell’Economia e delle Finanze 29 aprile 2022 che effettua una revisione straordinaria degli indici sintetici di affidabilità.

Con il decreto sono state approvate le modifiche agli indici sintetici di affidabilità fiscale e sono state definite – in via eccezionale - le cause di esclusione per l’anno di imposta 2021 per i soggetti più colpiti dalla pandemia.

In realzione al solo periodo d’imposta 2021 al fine di tenere conto degli effetti di natura straordinaria della crisi economica dovuta alla pandemia, l’art. 8 del citato Decreto stabilisce i soggetti per i quali non si applicano gli indici ISA. In particolare, oltre ai soggetti che ordinariamente non applicano gli indici, le cause di esclusione “straordinarie” per il 2021 sono riferite a:

- Contribuenti che hanno subito una diminuzione dei ricavi di almeno il 33 per cento nel periodo d’imposta 2021 rispetto al periodo d’imposta 2019 (lett. q, par. 2.3, Istruzioni Modello ISA 2022);

- Soggetti che hanno aperto la partita I.V.A. a partire dal 1° gennaio 2019 (lett. r, par. 2.3, Istruzioni Modello ISA 2022);

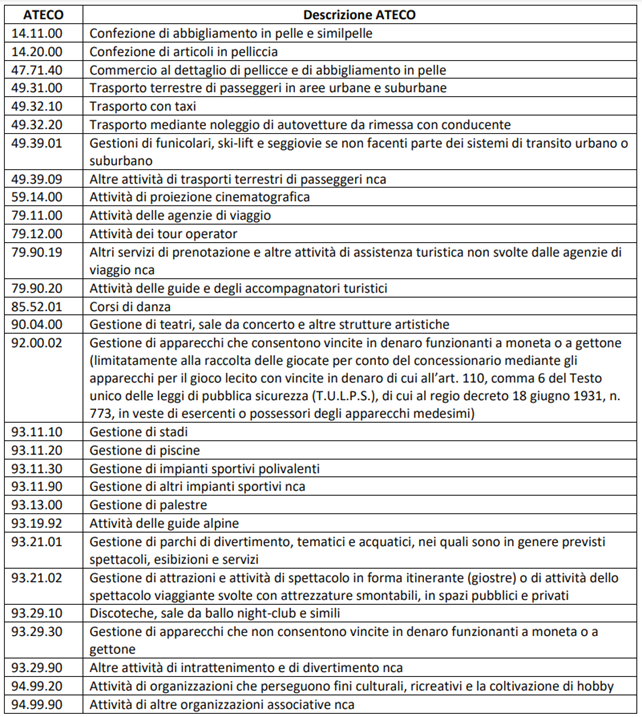

- Contribuenti che esercitano, in maniera prevalente, le attività economiche individuate dai codici attività che risultano particolarmente colpiti dalla crisi economica e che sono riportati nella tabella sottostante (lett. s, par. 2.3, Istruzioni Modello ISA 2022).

Il decreto precisa che, fermo restando le cause di esclusione, i contribuenti esclusi sono ugualmente tenuti alla comunicazione dei dati economici, contabili e strutturali con le modalità previste in forma ordinaria. In questo caso, la finalità è puramente statistica.

Sono stati approvati inoltre dei correttivi da applicare a tutti gli altri soggetti ISA attraverso delle indagini statistiche che han tenuto conto dell’andamento dei ricavi/compensi dei singoli settori, anche in relazione al territorio, del tasso di occupazione ed in generale di ogni variazione congiunturale che si è verificata.