Le istruzioni per il sostituto d’imposta in merito alla compilazione delle sezioni dedicate ai Dati fiscali, previdenziali e assistenziali per la certificazione del lavoro autonomo, provvigioni e redditi diversi elencano quali siano gli importi da inserire, e più precisamente:

- le corresponsioni di somme erogate nel corso del 2020 riferite a redditi di lavoro autonomo di cui all’art. 53 del TUIR o redditi diversi di cui all’art. 67, comma 1, dello stesso TUIR, cui si sono rese applicabili le disposizioni degli artt. 25 del D.P.R. n. 600 del 29 settembre 1973 e 33, comma 4, del D.P.R. 4 febbraio 1988, n. 42;

- le provvigioni comunque denominate per prestazioni, anche occasionali, inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari, corrisposte nel 2020, nonché provvigioni derivanti da vendita a domicilio di cui all’art. 19 del D.Lgs. 31 marzo 1998, n. 114, assoggettate a ritenuta a titolo d’imposta, cui si sono rese applicabili le disposizioni contenute nell’art. 25-bis del D.P.R. n. 600 del 29 settembre 1973;

- i corrispettivi erogati nel 2020 per prestazioni relative a contratti d’appalto cui si sono resi applicabili le disposizioni contenute nell’art. 25-ter del D.P.R. n. 600 del 29 settembre 1973;

- le indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell’attività sportiva quando il rapporto di lavoro è di natura autonoma (lettere d), e), f), dell’art. 17, comma 1, del TUIR)

Relativamente ai compensi di cui all’art. 67, comma 1, lettera m), del TUIR (indennità di trasferta, rimborsi forfetari di spesa, premi e compensi erogati nell’esercizio diretto di attività sportive dilettantistiche) non vanno indicati i rimborsi per spese documentate relative al vitto, all’alloggio, al viaggio e al trasporto sostenute in occasione di prestazioni effettuate fuori dal territorio comunale. (Fonte: Agenzia delle Entrate, istruzione per la compilazione delle CU aggiornate il 5 febbraio 2021).

Come compilare la sezione dati fiscali se il percipiente è un soggetto che applica il regime forfetario ex legge 190/2014?

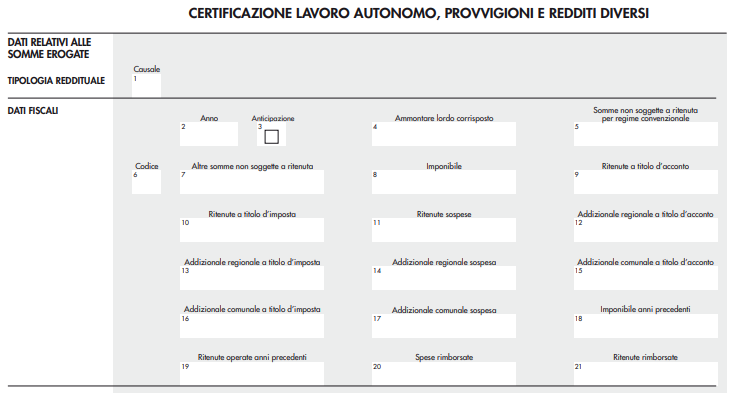

Nel campo 1 dev'essere indicata la Tipologia reddituale (lettere da A -prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale a ZO - titolo diverso dai precedenti - vedere istruzioni CU2021)

Nel campo 4 deve essere riportato l’intero importo corrisposto in quanto non soggetto a ritenuta d'acconto; lo stesso importo dovrà essere riportato nel campo 7.

Infine dovrà essere obbligatoriamente compilato il campo 6 con l'inserimento del numero 12 nel caso di compensi, non assoggettati a ritenuta d’acconto, corrisposti ai soggetti in regime forfetario di cui all’articolo 1, della L. 190/2014.