Il Decreto rilancio (art. 121) ha stabilito che per i seguenti interventi eseguiti nel 2020 e nel 2021:

- recupero del patrimonio edilizio di cui all’articolo 16-bis, comma 1, lettere a) e b), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917;

- efficienza energetica di cui all’articolo 14 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90 e di cui ai commi 1 e 2 dell’articolo 119 del decreto-legge n. 34 del 2020;

- adozione di misure antisismiche di cui all’articolo 16, commi da 1-bis a 1-septies del decreto-legge n. 63 del 2013 e di cui al comma 4 dell’articolo 119 del decreto legge n. 34 del 2020;

- recupero o restauro della facciata degli edifici esistenti, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, di cui all’articolo 1, commi 219 e 220, della legge 27 dicembre 2019, n. 160;

- installazione di impianti fotovoltaici di cui all’articolo 16-bis, comma 1, lettera h) del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, ivi compresi gli interventi di cui ai commi 5 e 6 dell’articolo 119 del decreto-legge n. 34 del 2020;

- installazione di colonnine per la ricarica dei veicoli elettrici di cui all’articolo 16- ter del decreto-legge n. 63 del 2013 e di cui al comma 8 dell’articolo 119 del decreto-legge n. 34 del 2020.

è possibile, al posto della consueta detrazione come da normativa già vigente, optare, alternativamente, per:

- un contributo sotto forma di sconto sul corrispettivo dovuto, fino a un importo massimo pari al corrispettivo stesso, anticipato dai fornitori che hanno effettuato gli interventi, d’intesa con i fornitori stessi e da questi ultimi recuperato sotto forma di credito d’imposta, di importo pari alla detrazione spettante;

- la cessione di un credito d’imposta di pari ammontare ad altri soggetti, ivi compresi gli istituti di credito e gli altri intermediari finanziari.

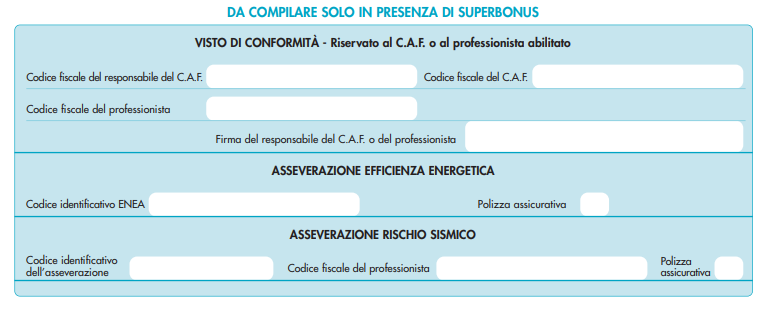

L'art. 119 del Dl Rilancio ha inoltre introdotto la possibilità di accedere ad un superbonus del 110% per interventi riguardanti la riqualificazione energetica e la riduzione del rischio sismico. Per poter usufruire di tale agevolazione la procedura è più complessa e richiede anche l'apposizione di un visto di conformità da parte di un intermediario abilitato che certifichi che i professionisti incaricati abbiano rilasciato tutte le asseverazioni e le attestazioni richieste. Sul tema il Mise ha già emanato nei giorni scorsi il decreto attuativo.

Il quadro ad oggi viene definitivamente completato con la pubblicazione da parte dell'Agenzia delle Entrate:

- del Provvedimento n.283847/2020 che stabilisce le disposizioni attuative;

- della Circolare n.24, utile strumento per fornire i primi chiarimenti in materia

L'opzione può essere esercitata da subito ma la comunicazione telematica potrà essere inviata solo a partire dal 15 ottobre p.v. (tempi tecnici richiesti da Sogei).

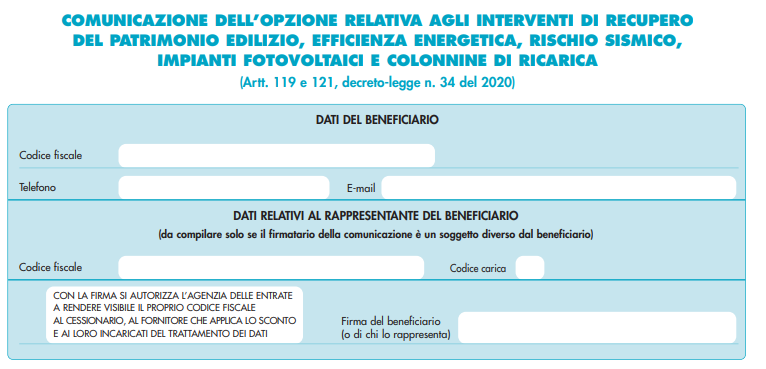

A regime la Comunicazione dell’opzione relativa agli interventi di recupero del patrimonio edilizio, efficienza energetica, rischio sismico, impianti fotovoltaici e colonnine di ricarica dovrà essere inviata entro il 16 marzo dell’anno successivo a quello in cui sono state sostenute le spese che danno diritto alla detrazione, ovvero, nei casi di rate residue non fruite delle detrazioni riferite alle spese sostenute negli anni 2020 e 2021, entro il 16 marzo dell’anno di scadenza del termine ordinario di presentazione della dichiarazione dei redditi in cui avrebbe dovuto essere indicata la prima rata ceduta non utilizzata in detrazione.

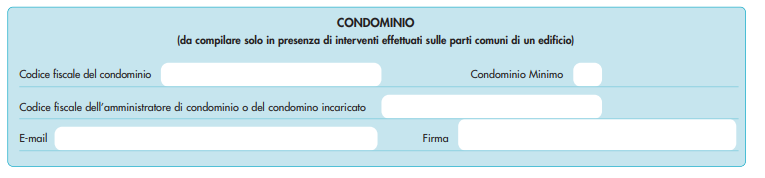

La comunicazione per gli interventi eseguiti sulle singole unità abitative dovrà essere inviata dal beneficiario o da intermediario abilitato, mentre la comunicazione relativa ai condomini dovrà essere inviata dall'amministratore di condominio o da intermediario abilitato.

Il Provvedimento stabilisce che, "con riferimento agli interventi che danno diritto alla detrazione di cui all’articolo 119 (Superbonus 110%) del decreto-legge n. 34 del 2020, la Comunicazione relativa agli interventi eseguiti sulle parti comuni degli edifici può essere inviata, esclusivamente mediante i canali telematici dell’Agenzia delle entrate:

- dal soggetto che rilascia il visto di conformità (nel caso di esercizio dell'opzione per le rate residue non fruite delle detrazioni riferite alle spese sostenute negli anni 2020 e 2021 vi è l'obbligo dell'invio tramite tali soggetti);

- dall’amministratore del condominio, direttamente oppure avvalendosi di un intermediario".

Il Modello è così composto:

Dati del beneficiario

Condominio (da compilare solo per gli interventi sulle parti comuni degli edifici)

Impegno alla presentazione telematica

Spazio riservato agli interventi art. 119 (Superbonus)

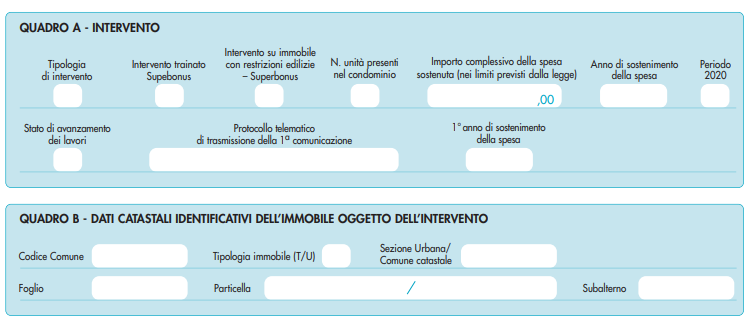

Quadro A (tipologia di intervento) e Quadro B (dati catastali)

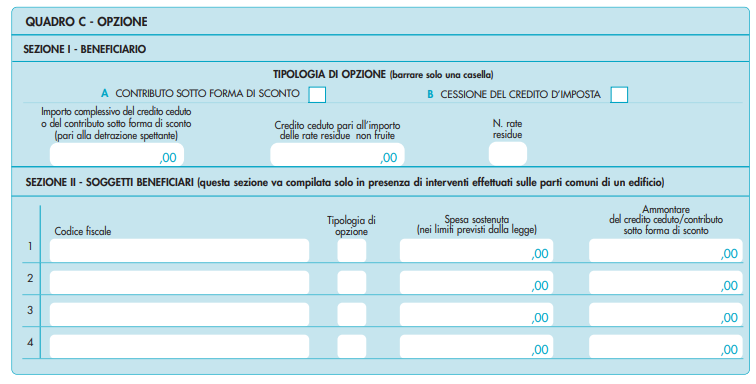

Esercizio dell'opzione (sconto e cessione credito)

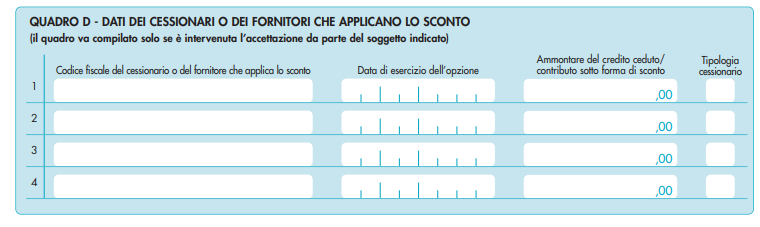

Quadro D (da compilare nel caso in cui il cessionario o il fornitore applichino lo sconto)