L’Inps, con circolare n. 77 del 27 giugno 2020, ha fornito chiarimenti in merito a quanto gia’ stabilito dalla precedente circolare n.109/2019 in merito all’estensione dell’assegno di ricollocazione anche ai lavoratori soggetti a trattamento straordinario di integrazione salariale (CIGS).

Si precisa che la disciplina era gia’ stata prevista dal D.lgs 148/2015, poi innovato e modificato dalla L. n 205/2017, in cui si disciplinava in capo al datore di lavoro, che assumeva lavoratori beneficiari dell’assegno di ricollocazione, la possibilita’ di fruire di un’agevolazione contributiva consistente in un esonero pari al 50% degli oneri contributivi complessivi a carico datoriale ( con esclusione di premi e contributi dovuti all’INAIL) con un importo massimo del valore di 4.030 annui.

I beneficiari

I beneficiari sono tutti i datori di lavoro privati, nulla conta che vestano o meno la natura di imprenditore, pertanto si ricomprendono anche i datori di lavoro del settore agricolo.

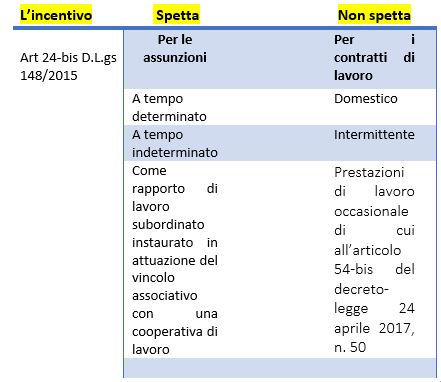

L’incentivo

L’esonero contributivo, in forza della sua natura, costituisce una riduzione del costo del capitale umano, in quanto si utilizzano risorse statali assumendo così la veste di incentivo all’occupazione

L’agevolazione non spetta al datore di lavoro:

• che assume a tempo indeterminato con le medesime mansioni, entro i successivi dodici mesi, il lavoratore cheha prestato attività lavorativa per un periodo superiore a sei mesi e ha manifestato la volontà di essere riassunto

• che, nella sua qualità di acquirente o affittuario di azienda o di ramo aziendale, entro un anno dalla data del trasferimento assume a tempo indeterminato lavoratori che non sono passati immediatamente alle sue dipendenze

Si ricorda che la la fruizione dell’esonero contributivo è subordinata al rispetto, da parte del datore di lavoro che assume, delle condizioni di seguito elencate:

• regolarità degli obblighi di contribuzione previdenziale, ai sensi della normativa in materia di documento unico di regolarità contributiva (DURC);

• assenza delle violazioni delle norme fondamentali a tutela delle condizioni di lavoro e rispetto degli altri obblighi di legge;

• rispetto degli accordi e contratti collettivi nazionali, nonché di quelli regionali, territoriali o aziendali, sottoscritti dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale.

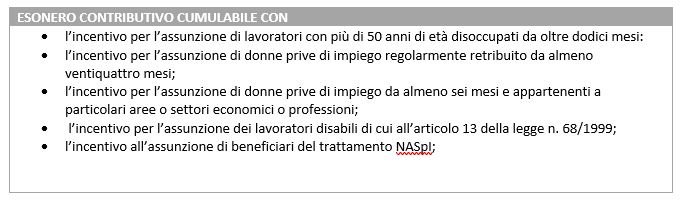

Tale esonero contributivo e’ cumulabile?

Si’

Istruzioni

Il datore di lavoro interessato deve inoltrare la richiesta all’ente erogatore valendosi esclusivamente del modulo di istanza on-line “BADR” appositamente predisposto dall’Istituto sul sito internet www.inps.it, nella sezione denominata “Portale delle Agevolazioni (ex DiResCo)”, una domanda di ammissione all’agevolazione.

La struttura territorialmente competente, una volta ricevuta la domanda telematica verifica, mediante la consultazione della banca dati gestita dall’ANPAL, se il lavoratore per la cui assunzione si richiede l’agevolazione sia titolare dell’assegno di ricollocazione e, in caso di esito positivo della verifica, autorizza la fruizione dell’agevolazione per il periodo spettante.

In seguito all’autorizzazione, il soggetto interessato potrà fruire del beneficio mediante conguaglio/compensazione nelle denunce contributive (Uniemens o DMAG) e il datore di lavoro dovrà avere cura di non imputare l’agevolazione a quote di contribuzione non oggetto di esonero.

Per le istruzioni contabili e operative si rimanda alla circolare .