Chiarita la norma secondo cui la verifica per la riduzione del fatturato, ai fini di poter beneficiare della sospensione dei versamenti (Iva, contributi previdenziali e premi per l'assicurazione obbligatoria) nei mesi di aprile e maggio, va eseguita solo con riferimento a detti mesi (marzo e aprile) anche da parte dei contribuenti che liquidano l’imposta con valore aggiunto con cadenza trimestrale ci si può porre l'interrogativo sul corretto metodo di comportamento per i soggetti che versano l'iva per cassa.

Nulla a proposito è stato chiaramente comunicato ma si può ritenere che tali soggetti debbano "adattarsi" e calcolare il fatturato sulla base delle fatture emesse e di competenza dei mesi di marzo e aprile e non debbano effettuare il calcolo sulla base degli incassi.

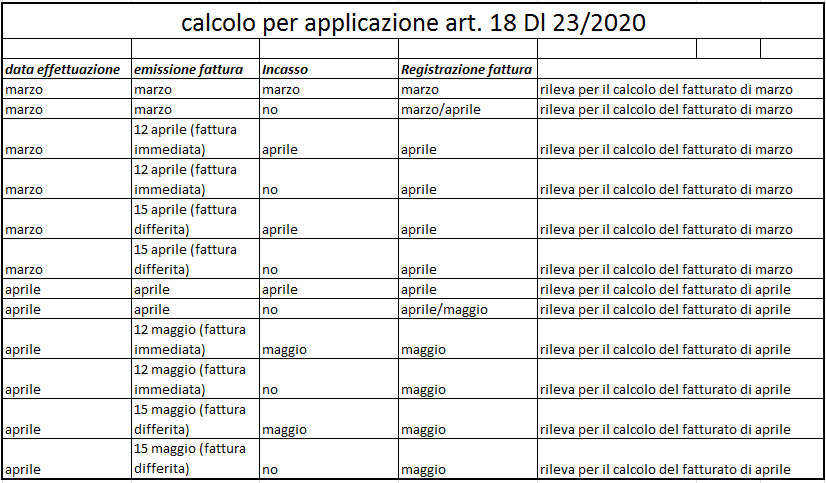

Qui di seguito una tabella esplicativa

Tale criterio dovrebbe, quindi, essere valido per tutti i contribuenti (mensili, trimestrali, iva per cassa, forfetari...)