Premessa

Si premette che nel Quadro E del modello 730 vanno indicate le spese sostenute nell’anno 2025 che danno diritto a una detrazione d’imposta o a una deduzione dal reddito.

Con riguardo alla prima nozione, alcune spese, come quelle sostenute per motivi di salute, per l’istruzione o per gli interessi sul mutuo dell’abitazione, possono essere utilizzate per diminuire l’imposta da pagare. In questo caso si parla di detrazioni. La misura di queste agevolazioni varia a seconda del tipo di spesa (19% per le spese sanitarie, 50% per le spese di ristrutturazione edilizia, ecc.). In caso di incapienza, cioè quando l’imposta dovuta è inferiore alle detrazioni alle quali si ha diritto, la parte di detrazione che supera l’imposta non può essere rimborsata (esiste un’eccezione per le detrazioni sui canoni di locazione e l’ulteriore detrazione per figli a carico, per le quali, in alcuni casi, si può avere il rimborso.

Con riguardo alla seconda, una serie di spese, come i contributi previdenziali e assistenziali obbligatori e volontari o le erogazioni liberali in favore degli enti non profit, può ridurre il reddito complessivo su cui calcolare l’imposta dovuta. In questo caso si parla di deduzioni.

In entrambi i casi, chi presta l’assistenza fiscale (Caf, professionista o sostituto d’imposta) calcola l’importo della detrazione o della deduzione e lo indica nel prospetto di liquidazione, Mod. 730-3, che rilascia al dichiarante dopo avere effettuato il calcolo delle imposte.

Riordino delle detrazioni fiscali

Si è sopra anticipato che l’art. 1, comma 10, della legge di Bilancio 2025 introduce nel TUIR il nuovo art. 16-ter (rubricato “Riordino delle detrazioni”) la rimodulazione delle detrazioni, che prevede una limitazione alla fruizione delle detrazioni per i percettori di reddito superiore a 75.000 euro, parametrata in relazione al reddito percepito e al numero di figli presenti nel nucleo familiare.

Si evidenzia a priori che ai fini dell’art. 16-ter del TUIR, il reddito complessivo è assunto al netto del reddito dell'unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze.

Vediamone i dettagli.

Ambito soggettivo

Il nuovo meccanismo interessa esclusivamente i contribuenti con reddito complessivo superiore a 75.000 euro.

Per i soggetti al di sotto di tale soglia, il sistema delle detrazioni resta invariato.

Reddito di riferimento

Ai fini della verifica della soglia e dell’applicazione del limite:

- il reddito complessivo va considerato al netto dell’abitazione principale e relative pertinenze;

- si assume il “reddito di riferimento per le agevolazioni fiscali”, che include anche: redditi in cedolare secca, redditi forfetari, redditi soggetti a imposta sostitutiva (es. mance), quota ACE;

- per i contribuenti in concordato preventivo biennale rileva il reddito effettivo e non quello concordato.

Nuovo limite alle detrazioni

Per i redditi superiori a 75.000 euro, le spese detraibili sono ammesse entro un tetto massimo determinato come segue:

Importo massimo detraibile = Importo base × Coefficiente

Importo base:

- da 75.001 a 100.000 euro -> 14.000 euro

- oltre 100.000 euro -> 8.000 euro

Coefficiente (legato ai figli a carico):

- assenza di figli -> coefficiente ridotto

- presenza di figli -> coefficiente progressivo

- almeno 3 figli o almeno 1 figlio con disabilità -> coefficiente pari a 1.

Di seguito si riporta una tabella riepilogativa dei massimali degli oneri e delle spese detraibili previsti dal nuovo art. 16-ter del TUIR:

|

Reddito |

Importo base |

Importo massimo oneri e spese ammessi in detrazione |

|||

|

|

|

Nessun figlio a carico (coefficiente 0,5) |

Un figlio a carico (coefficiente 0,7) |

Due figli a carico (coefficiente 0,85) |

Tre o più figli o almeno un figlio con disabilità a carico (coefficiente 1) |

|

Superiore a 75.000 euro fino a 100.000 euro |

14.000 euro |

7.000 euro |

9.800 euro |

11.900 euro |

14.000 euro |

|

Oltre i 100.000 euro |

8.000 euro |

4.000 euro |

5.600 euro |

6.800 euro |

8.000 euro |

Oneri e spese interessati dal riordino

Rientrano nel perimetro del nuovo limite:

- tutti gli oneri detraibili dall’imposta lorda (tranne gli oneri esclusi come specificato più avanti), considerati complessivamente;

- anche se sostenute per familiari fiscalmente a carico;

- restano comunque fermi i limiti specifici previsti da ciascuna singola detrazione;

- la riduzione delle detrazioni ex art. 15, commi 3-bis e seguenti TUIR (per redditi superiori a 120.000 euro).

Il nuovo tetto si aggiunge quindi ai limiti già esistenti, non li sostituisce.

Spese escluse dal riordino

Sono escluse dal conteggio del limite di cui all’art. 16-ter:

- spese sanitarie detraibili (art. 15, comma 1, lett. c), TUIR);

- investimenti in start-up innovative (detraibili ai sensi degli artt. 29 e 29-bis del D.L. n. 179/2012, convertito, con modificazioni, in legge n. 221/2012);

- investimenti in PMI innovative (detraibili ex art. 4, commi 9, seconda parte, e 9-ter, del D.L. n. 3/2015, n.3, convertito, con modificazioni, dalla legge n. 33/2015);

- spese edilizie rateizzate sostenute fino al 31 dicembre 2024 (continuano a essere detraibili negli anni successivi senza subire il nuovo limite);

- interessi passivi su mutui e premi assicurativi detraibili se relativi a contratti stipulati entro il 31 dicembre 2024;

- detrazioni forfettarie (es. spese per cani guida).

[1]

[1]

Spese che possono essere rateizzate

Per le spese per le quali la detrazione è ripartita in più anni (art. 16-ter, comma 5, TUIR):

- rileva la singola rata annuale, non l’intero importo originario;

- per le spese sostenute dal 1° gennaio 2025, le rate concorrono al limite;

- per le spese sostenute fino al 31 dicembre 2024, le rate sono escluse dal riordino.

Facoltà di scelta del contribuente

In presenza di spese eccedenti il tetto massimo di spesa:

- il contribuente può scegliere quali spese includere nel conteggio;

- è possibile privilegiare le spese con percentuale di detrazione più elevata;

La scelta può avvenire:

- in sede di dichiarazione dei redditi;

- oppure tramite indicazioni al sostituto d’imposta.

Nel 730/2026, il ricalcolo è effettuato a consuntivo, sulla base dei redditi effettivi.

Rapporto con l’art. 15 TUIR (redditi superiori a 120.000 euro)

A norma dell’art. 15 (detrazioni per oneri), comma 3-bis, del TUIR, la detrazione IVI prevista spetta:

a) per l'intero importo qualora il reddito complessivo non ecceda 120.000 euro;

b) per la parte corrispondente al rapporto tra l'importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro, qualora il reddito complessivo sia superiore a 120.000 euro.

Si precisa che per i contribuenti con reddito complessivo superiore a 120.000 euro:

- prima si applica il limite dell’art. 16-ter;

- poi si applica la riduzione proporzionale delle detrazioni ex art. 15, commi 3-bis, 3-ter e 3-quater TUIR.

Quindi, i due limiti convivono: il contribuente dovrà prima verificare il tetto di spesa massimo dell’art. 16-ter e poi applicare la riduzione proporzionale se il suo reddito supera i 120.000 euro.

La combinazione dei due meccanismi può ridurre significativamente il beneficio fiscale, rendendo non conveniente il riordino automatico.

Nelle istruzioni del Modello 730/2026 vi è infatti un’ulteriore novità su queste detrazioni.

Nel Quadro E, se il contribuente sceglie di individuare autonomamente gli oneri e le spese da imputare nel conteggio ai fini del calcolo della detrazione, è necessario barrare la casella “Riordino delle detrazioni non automatizzato” presente nell’intestazione dello stesso Quadro E, fermo restando gli specifici limiti previsti da ciascuna norma agevolativa e sulla base dell’ammontare massimo determinato.

Redditi superiori a 200.000 euro

A norma del comma 5-bis dell’art. 16-ter del TUIR (inserito dall'art. 1, comma 4, della legge n. 199/2025 (legge di bilancio 2026), per i contribuenti titolari di un reddito complessivo superiore a 200.000 euro è diminuito di un importo pari a 440 euro l'ammontare della detrazione dall'imposta lorda, determinato tenendo conto di quanto previsto dai commi da 1 a 5 del presente articolo e dall'art. 15, comma 3-bis, spettante in relazione ai seguenti oneri:

a) oneri la cui detraibilità è fissata nella misura del 19% dal TUIR o da qualsiasi altra disposizione fiscale, fatta eccezione per le spese sanitarie di cui all'art. 15, comma 1, lett. c);

b) erogazioni liberali in favore dei partiti politici, di cui all'art. 11 del D.L. n. 149/2013, convertito, con modificazioni, dalla legge n. 13/2014;

c) premi di assicurazione per rischio eventi calamitosi, di cui all'art. 119, comma 4, quinto periodo, del D.L. n. 34/2020, convertito, con modificazioni, dalla legge n. 77/2020.

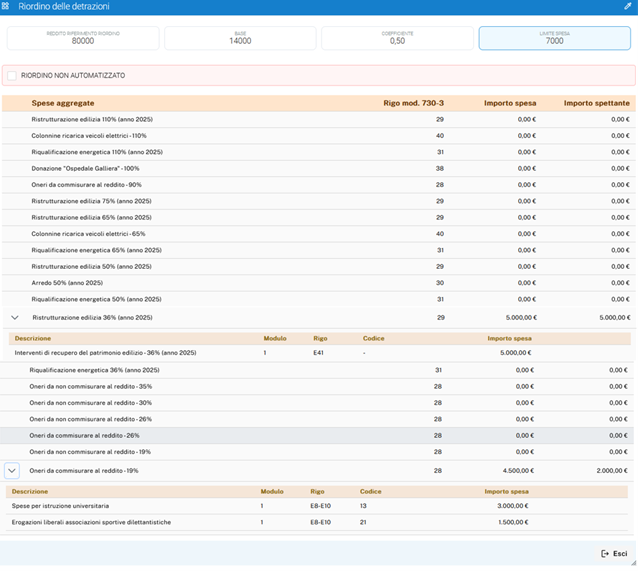

Per quanto esposto, si richiama l’esempio della scheda riportata in calce al presente elaborato.

[2]

[2]

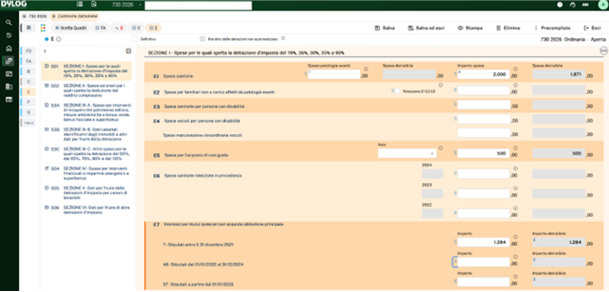

[1] Videata tratta dalle pagine funzionali del nuovo dichiarativo CLOUD WEB Dylog.

[2] Esempio di esposizione delle detrazioni, tratto dalle nuove pagine funzionali del 730 Cloud Web Dylog.