Termini di consegna ai sostituiti e di trasmissione telematica all’Agenzia delle Entrate

I termini per effettuare l’adempimento sono fissati dai commi 6-quater e 6-quinques dell’articolo 4 del D.P.R. 322/1998, i quali prevedono la data del 16 marzo come unica scadenza sia per la consegna della CU sintetica agli interessati che per l’invio telematico della CU ordinaria all’Agenzia delle Entrate. Cadendo quest’anno il 16 marzo di sabato, il termine di scadenza è prorogato a lunedì 18 marzo 2024.

Rimane, invece, fermo il termine per la trasmissione telematica delle certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata, che può avvenire entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), fissato al 31 ottobre di ciascun anno.

CU 2024 - Modello sintetico e modello ordinario

La CU 2024, che mantiene sostanzialmente la struttura degli scorsi anni, si compone di due diversi modelli:

- Il Modello sintetico, da consegnare ai sostituiti.

- Il Modello ordinario, da trasmettere telematicamente all’Agenzia delle Entrate. Nella CU - Modello ordinario, i punti comuni ai due modelli, quello per il contribuente e quello per l’Agenzia delle Entrate, sono indicati con la stessa numerazione ed evidenziati in caselle con il bordo tratteggiato, mentre le informazioni da trasmettere esclusivamente all’Agenzia sono riportate in caselle senza tratteggio.

Di seguito si analizzano le regole generali di compilazione, nonché le principali novità, di alcune sezioni della Certificazione ordinaria, con riferimento ai redditi di lavoro dipendente e assimilato.

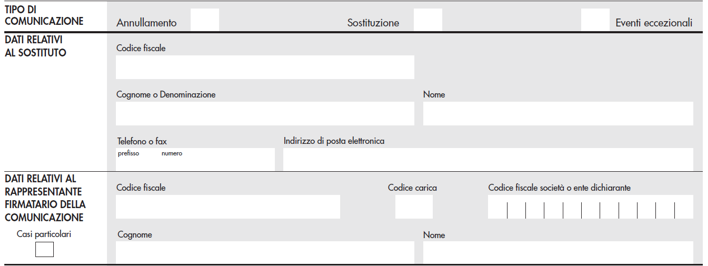

FRONTESPIZIO

Dallo scorso anno sono state fornite nuove istruzioni per la compilazione del Frontespizio nelle ipotesi di sostituzione e/o annullamento di una CU precedentemente inviata, da parte ...