COMPOSIZIONE DEL MODELLO 770

Per la parte che attiene ai redditi di lavoro dipendente ed assimilati il modello 770 si compone dei seguenti quadri: Frontespizio, Quadro DI, Quadro ST, Quadro SV, Quadro SX e Quadro SY.

IL FRONTESPIZIO

La compilazione di questo quadro richiede attenzione, soprattutto qualora il sostituto opti per l’invio frazionato della dichiarazione. Anche quest’anno, le istruzioni chiariscono che l’invio del modello 770 può essere effettuato con un massimo di tre flussi, che devono ricomprendere complessivamente le cinque tipologie di ritenute individuate (lavoro dipendente/assimilato, lavoro autonomo, redditi di capitale, locazioni brevi e altre ritenute relative a pignoramenti e indennità di esproprio).

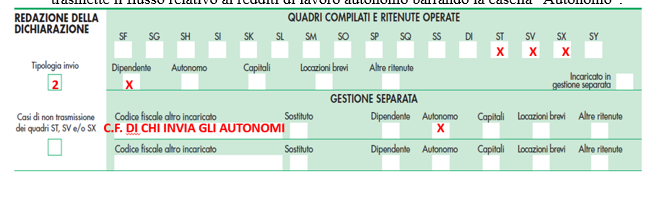

RIQUADRO: REDAZIONE DELLA DICHIARAZIONE

Nel campo “Tipologia invio”, va indicato:

− Il codice 1, se si sceglie di trasmette un unico flusso.

− Il codice 2, se si sceglie di inviare separatamente i dati relativi ai diversi redditi gestiti nel modello 770, anche senza l’ausilio di un altro soggetto incaricato.

Il riquadro “Redazione della dichiarazione” è suddiviso, poi, nelle seguenti 2 sotto sezioni: “Quadri compilati e ritenute operate” e “Gestione separata”.

QUADRI COMPILATI E RITENUTE OPERATE

In questa sotto sezione oltre ad indicare i quadri che compongono la dichiarazione, dovranno essere barrate le caselle (dipendente, autonomo, capitali, locazioni brevi e altre ritenute) relative alle ritenute operate, indicando così la tipologia del flusso contenuto nella dichiarazione trasmessa.

La casella “Incaricato in gestione separata” deve essere barrata dall’intermediario incaricato, nel caso in cui il sostituto abbia scelto di inviare il 770 con più flussi e si sia avvalso di un intermediario per la predisposizione del modello.

GESTIONE SEPARATA

Questa sotto sezione è riservata a coloro che trasmettono il 770 in più flussi e che, quindi, hanno riportato il “codice 2” nella casella “Tipologia invio”.

Nel caso di invio del 770 in più flussi separati, all’interno della sotto sezione “Quadri compilati e ritenute operate”, si dovrà barrare la casella che individua il flusso contenuto e, nella sezione “Gestione separata”, alternativamente:

- Riportare nel campo “Codice fiscale altro incaricato” il codice fiscale del soggetto incaricato che invia separatamente il flusso o i flussi relativi alle altre tipologie reddituali.

- Barrare il campo “Sostituto”, nel caso in cui si opti per invii separati senza avvalersi di un altro soggetto incaricato. Sempre questo campo dovrà essere barrato dall’intermediario nell’ipotesi in cui il sostituto invii direttamente una parte del flusso, delegando ad un intermediario l’invio della restante parte della dichiarazione.

In entrambe i casi dovrà essere barrata anche la casella o le caselle inerenti alle tipologie reddituali che saranno trasmesse nell’altro flusso.

Di seguito si riportano 3 esempi di compilazione della sezione “GESTIONE SEPARATA”, nell’ipotesi in cui il sostituto abbia effettuato ritenute su redditi di lavoro dipendente ed autonomo e voglia trasmettere i dati separatamente, servendosi dell’ausilio di intermediari (CASO A e C) oppure trasmetta direttamente la dichiarazione con flussi separati (CASO B). In ogni caso, dovrà essere indicando il codice 2 nella casella “Tipologia invio”.

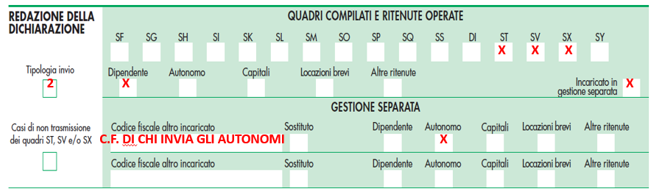

CASO A

Il sostituto si avvale di intermediari per entrambi i flussi

1. INVIO del FLUSSO DI LAVORO DIPENDENTE:

- nella sezione “Quadri compilati e ritenute operate” vanno barrate le caselle “Dipendente” e “Incaricato in gestione separata”;

- nella sezione “Gestione separata” va indicato il codice fiscale del soggetto che trasmette il flusso relativo ai redditi di lavoro autonomo barrando la casella “Autonomo”.

2. INVIO del FLUSSO DI LAVORO AUTONOMO da parte dell’INTERMEDIARIO:

- nella sezione “Quadri compilati e ritenute operate” vanno barrate le caselle “Autonomo” e “Incaricato in gestione separata”

- nella sezione “Gestione separata” vanno barrate le caselle “Sostituto” e “Dipendente”.

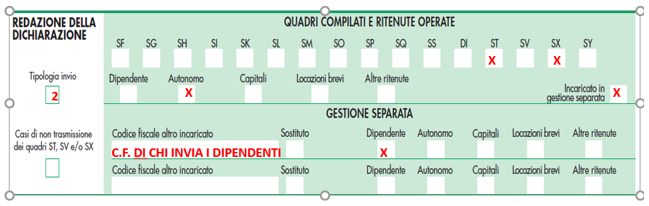

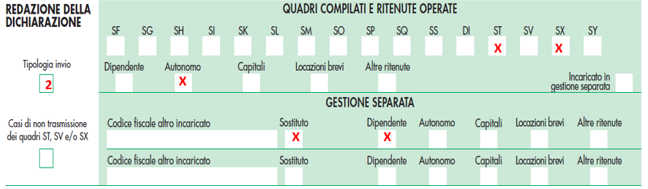

CASO B

Il SOSTITUTO effettua invii separati senza avvalersi di un soggetto incaricato

1. INVIO del FLUSSO DI LAVORO DIPENDENTE:

- nella sezione “Quadri compilati e ritenute operate” va barrata la casella “Dipendente”;

- nella sezione “Gestione separata” vanno barrate le caselle “Sostituto” e “Autonomo”.

2. INVIO del FLUSSO DI LAVORO AUTONOMO:

- nella sezione “Quadri compilati e ritenute operate” va barrata la casella “Autonomo”;

- nella sezione “Gestione separata” vanno barrate le caselle “Sostituto” e “Dipendente”.

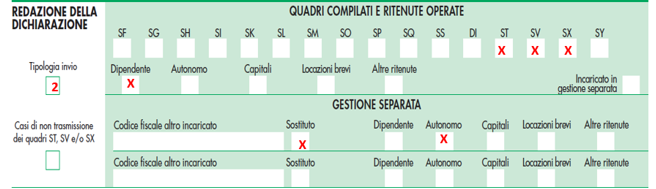

CASO C

Il SOSTITUTO invia il flusso di lavoro DIPENDENTE e delega all’INTERMEDIARIO l’invio del flusso di lavoro AUTONOMO

1. INVIO del FLUSSO DI LAVORO DIPENDENTE da parte del SOSTITUTO:

- nella sezione “Quadri compilati e ritenute operate” va barrata la casella “Dipendente”;

- Nella sezione “Gestione separata” va indicato il codice fiscale del soggetto che trasmette il flusso relativo ai redditi di lavoro autonomo barrando la casella “Autonomo”.

2. INVIO del FLUSSO DI LAVORO AUTONOMO da parte dell’INTERMEDIARIO:

- nella sezione “Quadri compilati e ritenute operate” vanno barrate le caselle “Autonomo” e “Incaricato in gestione separata”

- nella sezione “Gestione separata” vanno barrate le caselle “Sostituto” e “Dipendente”.

QUADRO DI – DICHIARAZIONE INTEGRATIVA

Questo quadro deve essere compilato dai soggetti che hanno presentato nel 2021 una o più dichiarazioni integrative, ai sensi dell’art. 2, comma 8-bis, del DPR n. 322/1998 come modificato dall’art. 5 del D.L. n. 193/2016, oltre il termine per la presentazione della dichiarazione relativa al periodo d’imposta successivo a quello di riferimento della dichiarazione integrativa (ad esempio dichiarazione integrativa 770/2017 relativa al 2016 presentata nel 2021) e comunque entro i termini dell’accertamento fiscale previsto dall’art. 43 del DPR n. 600/1973 (entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione).

QUADRO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE E IMPOSTE SOSTITUTIVE

Le sezioni che devono essere compilate con riferimento ai redditi di lavoro dipendente ed assimilati, sono, le seguenti:

- Sezione I – Erario, nella quale vanno riportati le ritenute e i versamenti Irpef (comprese quelle effettuate in sede di assistenza fiscale) e di imposte sostitutive;

- Sezione II – Addizionale regionale, nella quale vanno riportati le trattenute e i versamenti di addizionali regionali all’Irpef (comprese quelle effettuate in sede di assistenza fiscale).

Dallo scorso anno, le specifiche tecniche per la trasmissione telematica prevedono un controllo bloccante nel caso di righi con identicità dei seguenti elementi: data di versamento, codice tributo, periodo di riferimento, note (punto 10) e per la sezione II del quadro ST (Addizionale regionale) anche codice regione. L’unica eccezione è rappresentata dalla casistica in cui sia compilato il nuovo punto 15 “Nota”, relativo alla “Sospensione COVID”.

A proposito del quadro ST, sezione I – Erario, si segnalano le seguenti novità.

- Nel punto 2 “Ritenute operate”, quest’anno è stata aggiunta la precisazione, che deve essere riportato anche l’importo:

- Del trattamento integrativo (ex art. 1 del DL n. 3/2020) recuperato in quanto non spettante e riversato con il codice tributo “1701” ovvero “170E”.

- Dell’Irpef recuperata a rate nell’anno 2021 ma riferita all’anno precedente 2020, versata con il codice tributo “1066” (ovvero “103E”). Con tale codice tributo il sostituto nel 2021 ha dovuto versare in F24 le rate, successiva alla prima, relative all’ulteriore detrazione non spettante (ex art. 2 del DL n. 3/2020). Il comma 3 dell’art. 2 del DL n. 3/2020, in vigore fino al 31.12.2021, prevedeva, infatti, che il recupero dell’ulteriore detrazione non spettante e superiore a 60 euro fosse effettuata in 10 rate, di cui la prima versata con il codice “1001”, in quanto trattenuta in sede di conguaglio e le successive con il codice tributo “1066” (Agenzia delle Entrate Risoluzione n. 6/2021).

- Nel punto 10 “Note” è stato inserito il nuovo codice “P”, da indicare se il versamento si riferisce al trattamento integrativo, recuperato a rate nel 2021, ma relativo all’anno precedente 2020. L’art. 1, comma 3, del DL n. 3/2020 prevede che qualora, in sede di conguaglio, il trattamento integrativo si riveli non spettante, i sostituti provvedono al recupero dell’importo, che se superiore a 60 euro, deve essere trattenuto in 8 rate a partire dalla retribuzione che sconta gli effetti del conguaglio. L’introduzione del nuovo codice “P” è connessa con:

- Il punto 395 “Trattamento recuperato successivamente alle operazioni di conguaglio” della CU2022, dove andava esposto il trattamento integrativo recuperato dal sostituto nel corso del 2021, quindi successivamente alle operazioni di conguaglio 2020.

- Il rigo SX49 del modello 770/2022, dove è stata inserita la nuova colonna 5 “Credito recuperato erogato anno precedente”.

SOSPENSIONE COVID.

Nel quadro ST (Sezione I e II), così come nel successivo quadro SV, dallo scorso anno è stata introdotta la sezione “Sospensione COVID”, composta dai punti 15 “Nota” e 16 “importo sospeso”, che dovranno essere compilati dai sostituti d’imposta che non hanno effettuato, in tutto o in parte:

- I versamenti nel 2020 entro le scadenze previste ed hanno proseguito nei versamenti anche nel 2021, avvalendosi delle varie disposizioni di sospensione emanate a seguito dell’emergenza sanitaria da COVID-19.

- I versamenti nel 2021 avvalendosi delle sospensioni previste in favore:

- delle federazioni sportive/enti di promozione sportiva e associazioni e società sportive professionistiche e dilettantistiche (art. 1, co. 36, legge n. 178/2020 e art. 1, co. 923, legge n. 234/2021), identificate al punto 15 con i nuovi codici 13 e 14;

- dei soggetti che svolgono attività di allevamento avicunicolo o suinicolo, operanti nelle aree soggette a restrizioni sanitarie per le emergenze dell’influenza aviaria e della peste suina africana (art. 3, co. 6-quater, D.L. n. 228/2021) ), identificate al punto 15 con il nuovo codice 15.

In tali situazioni:

- nel punto 15 “Nota” andrà esposto uno dei codici (per il quadro ST da 1 a 15, per il quadro SV da 5 a 8, da 11 a 12 e 15) previsti dalle istruzioni e che individua la specifica norma che ha stabilito la sospensione;

- nel punto 16 “importo sospeso” dovrà essere indicato il totale dell’importo dei versamenti sospesi alla data del 1° gennaio 2022 in virtù della disposizione normativa individuata dal codice indicato nel precedente punto 15.

In presenza del punto 15 valorizzato con uno dei codici da 1 a 12, nel rigo devono essere compilati esclusivamente i campi:

- 7 – Importo versato (indicando le rate versate nel 2021),

- 10 – Note (nelle sole ipotesi di note F, L, Q, S)

- 11 – Codice tributo

- 13 – Codice regione (solo per la sezione II),

- 16 – Importo sospeso.

In presenza, invece, del punto 15 valorizzato con uno i codici 13, 14 e 15 nel rigo devono essere compilati i campi:

- 1 – Periodo di riferimento,

- 2 – Ritenute operate,

- 7 – Importo versato (indicando i versamenti effettuati nel 2021),

- 10 – Note (nelle sole ipotesi di note F, K, L, Q, S),

- 11 – Codice tributo,

- 13 – Codice regione (solo per la sezione II),

- 16– Importo sospeso.

A proposito del campo 10 “Note”, di seguito si ricordano i significati dei diversi valori che è consentito esporre nelle suddette circostanze:

- F (versamento relativo alla ripresa della riscossione sisma Centro Italia 2016),

- K (ritenute operate dal soggetto estinto, il cui versamento è esposto dal soggetto che prosegue l’attività),

- L (versamento effettuato dal soggetto che prosegue l’attività relativo a ritenute effettuate dal soggetto estinto),

- Q (versamento relativo alla ripresa della riscossione sisma del 6 aprile 2009),

- S (addizionali e interessi da rateazione su acconti da assistenza fiscale di competenza dell’anno d’imposta corrente).

Nessun dato dovrà essere indicato nel punto 14 “Data di versamento”, con riferimento alle date dei vari versamenti effettuati successivamente alla sospensione.

Le specifiche tecniche per la trasmissione telematica del 770 precisano, inoltre, che:

- I campi 1 “Periodo di riferimento” e 2 “Ritenute operate non devono essere impostati se compilato il campo 15 “Nota” per Sospensioni COVID con un valore diverso da "13", "14" o "15".

- Il campo 14 “Data di versamento” non deve essere impostato se è compilato il successivo campo 15 “Nota” per Sospensioni COVID.

- Il campo 16 “Importo sospeso” può (e non deve) essere compilato solo se è compilato il precedente campo 15 “Nota” per Sospensioni COVID.

QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL’IRPEF

Questo quadro deve essere utilizzato per indicare i dati delle ritenute di addizionali comunali all’Irpef operate, anche in sede di assistenza fiscale e dei relativi versamenti effettuati dal sostituto. Nei modelli F24 sono stati compilati tanti righi quanti erano i comuni interessati al versamento, mentre nel quadro SV i dati andranno inseriti aggregandoli in base alla data di versamento. Pertanto, tutte le addizionali comunali versate nella stessa data devono essere riepilogate in un unico rigo ancorché riferibile a diversi comuni. Viceversa, nelle ipotesi in cui ci sia:

- difformità relativamente al periodo di riferimento e ai codici tributo,

- presenza di versamenti per ravvedimento,

- versamenti codificati con diverse note (punto 10),

nel quadro SV vanno compilati più righi per l’indicazione dei versamenti relativi alle addizionali comunali anche se effettuati nella stessa data.

Per quanto attiene alle modalità della nuova sezione “Sospensioni COVID” si rimanda a quanto già illustrato a proposito del quadro ST, precisando che i codici per la compilazione del punto 15 “Nota”, previsti dalle istruzioni per segnalare la specifica previsione normativa che ha stabilito le varie sospensioni, sono individuati dai numeri da 5 a 8, da 11 a 12 e 15.

QUADRO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

Questo quadro è necessario per riepilogare i crediti e le compensazioni effettuate dal sostituto e include, quindi, anche le compensazioni esterne, “visibili” nel modello F24, previste dall’art. 15 del D. Lgs. n. 175/2014.

La maggiore novità di questo quadro riguarda il rigo SX49, destinato all’esposizione dei dati relativi all’erogazione del trattamento integrativo ex art. 1, DL n. 3/2020, che si è arricchito delle due nuove colonne 1 “Credito residuo” e 5 “Credito recuperato erogato anno precedente”. In questo rigo vanno indicati rispettivamente:

- Nella nuova colonna 1 “Credito residuo”, il credito residuo indicato nella colonna 6 del rigo SX49 del modello 770/2021.

- Nella colonna 2, “Credito maturato nell’anno”, il credito maturato per effetto dell’erogazione del trattamento integrativo riconosciuto dal sostituto nell’anno 2021. Tale importo deve essere esposto al lordo degli importi eventualmente recuperati o da recuperare, che vanno indicati rispettivamente nelle successive colonne 3 e 4.

- Nella colonna 3, “Credito recuperato erogato anno corrente”, il credito riconosciuto nell’anno in corso e successivamente recuperato dal sostituto in sede di conguaglio, da esporre come importo versato nella prima sezione del Quadro ST con il codice tributo “1701”.

- Nella colonna 4 “Credito da recuperare”, il credito riconosciuto e da recuperare da parte del sostituto successivamente alle operazioni di conguaglio e indicato nel campo 394 delle CU.

- Nella nuova colonna 5 “Credito recuperato erogato anno precedente”, il credito relativo al trattamento integrativo riconosciuto l’anno precedente e recuperato ratealmente nell’anno corrente dal sostituto, da esporre come importo versato nella prima sezione del Quadro ST con il codice tributo “1701”, indicando la nota P nel campo 10. L’importo corrisponde a quanto indicato nel campo 395 delle CU.

- Nella colonna 6 “Credito utilizzato in F24”, il credito utilizzato in F24 (cod. trib.”1701”) fino al 16 marzo 2022.

- Nella colonna 7 “Credito residuo”, il credito che residua e che può essere utilizzato successivamente al 16 marzo 2022, risultante dalla seguente operazione: colonna 1“Credito residuo” + colonna 2 “Credito maturato nell’anno” – colonna 6 “Credito utilizzato in F24”

QUADRO SY - SOMME LIQUIDATE A SEGUITO DI PROCEDURE DI PIGNORAMENTO PRESSO TERZI

Questo quadro, necessario per indicare i dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi, le ritenute operate dalle banche e dalle Poste Italiane Spa ai sensi dell’art. 25 del D.L. n. 78/2010 e i dati relativi alle somme corrisposte a percipienti esteri privi di codice fiscale è diviso in quattro sezioni:

- la sezione I deve essere compilata nel caso in cui il medesimo sostituto d’imposta dichiarante abbia subito un pignoramento in qualità di debitore principale;

-la sezione II serve a dichiarare le somme erogate a creditori pignoratizi persone giuridiche (per le quali non è stata pertanto presentata la CU);

-la sezione III è riservata alle banche e alle Poste Italiane S.p.a.;

-la sezione IV è necessaria nel caso di somme erogate a lavoratori autonomi non residenti privi di codice fiscale.