Con la circolare n. 9 del 23 luglio 2021, l’Agenzia delle Entrate – sentito anche il MisE – chiarisce i dubbi interpretativi più ricorrenti fornendo, sotto forma di risposte a quesiti, indicazioni relative alle modalità di applicazione del credito d’imposta per investimenti in beni strumentali nuovi disciplinato dalla Legge di Bilancio 2021 (L.178/2020).

Ambito applicativo temporale

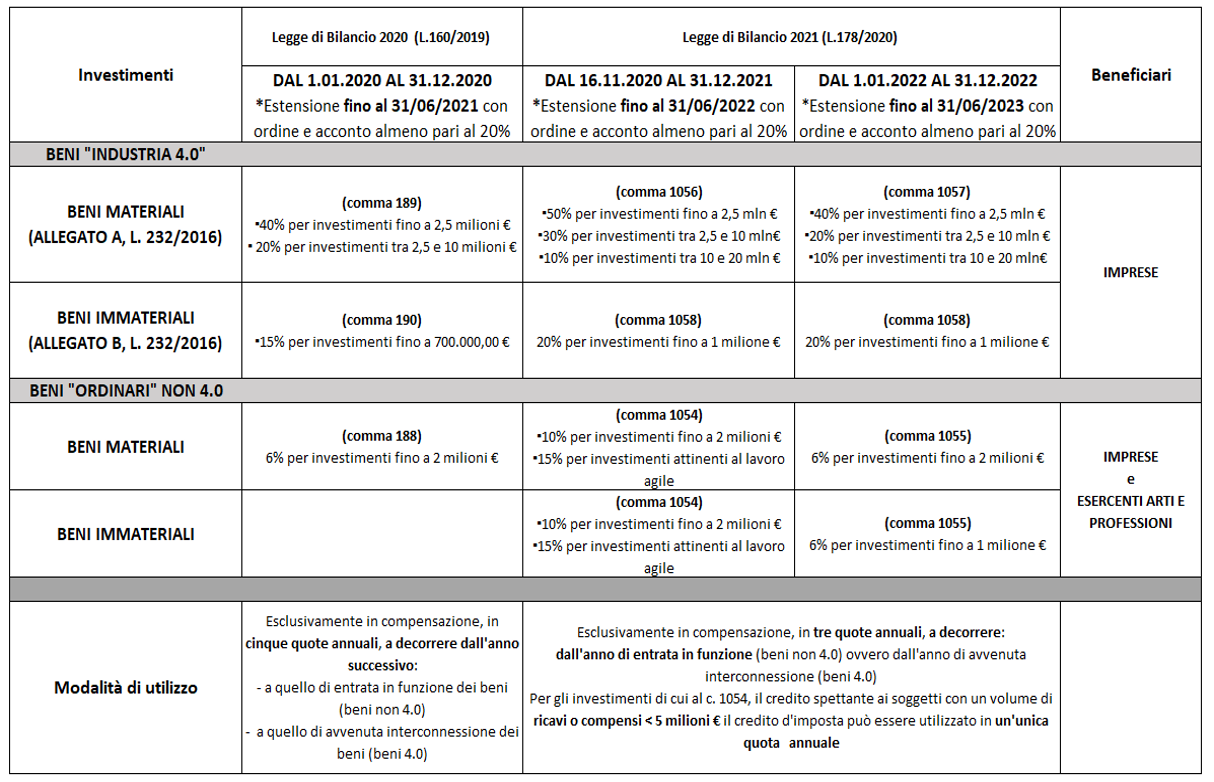

Ai sensi del c. 1051 della L. 178/2020 (c.d. Legge di Bilancio 2021) il credito d’imposta spetta per gli investimenti effettuati nell’intervallo di tempo che va dal 16 novembre 2020 al 31 dicembre 2022 (o al 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione).

A causa della parziale sovrapposizione temporale delle due discipline che regolano il credito d’imposta, ossia la L. 160/2019 e la L. 178/2020, sorgono significativi dubbi sul corretto comportamento da adottare nel caso in cui l’investimento in beni strumentali nuovi avvenga nell’intervallo temporale che va dal 16 novembre 2020 al 31 dicembre 2020.

Al riguardo, l’Agenzia chiarisce che il coordinamento delle due discipline agevolative sul piano temporale deve avvenire distinguendo come data di “frazionamento” il 15 novembre 2020, ossia:

- Gli investimenti effettuati dal 1° gennaio 2020 fino al 15 novembre 2020, compresi gli investimenti per i quali al 15.11.2020 risulta l’ordine vincolante con il versamento dell’acconto del 20 per cento (c.d. “prenotazione”), sono incardinati nella disciplina della Legge di Bilancio 2020 (L.160/2019).

- Gli investimenti effettuati a partire dal 16 novembre 2020 invece, rientrano nella nuova disciplina della Legge di Bilancio 2021 (L.178/2020), generalmente più vantaggiosa.

Tale interpretazione trova fondamento nella volontà del legislatore di anticipare gli effetti del nuovo regime agevolativo, senza attendere la naturale scadenza dell’ordinario termine del precedente regime, per evitare un rallentamento degli investimenti “nuovi”.

Investimenti in beni strumentali nuovi: rafforzamento dell’agevolazione

La Legge di Bilancio 2021 ha riformulato la disciplina del credito d’imposta per gli investimenti in beni strumentali nuovi. Tra le novità più rilevanti della nuova disciplina, si segnala:

- l’ampliamento dell’ambito oggettivo dell’agevolazione anche ai beni immateriali (“beni immateriali non 4.0”);

- la maggiorazione della misura del credito d’imposta applicabile in funzione della tipologia di investimento e del periodo di effettuazione;

- l’aumento del limite massimo di investimenti ammissibili;

- la ridefinizione delle regole per la compensazione del credito d’imposta, con la finalità di accelerarne la fruizione.

Di seguito, si riporta una tabella che compara l’agevolazione prevista dalla precedente disciplina L. 160/2019 con l’attuale L. 178/2020, contenente le aliquote del credito d’imposta spettante a seconda della tipologia e della data di effettuazione dell’investimento.

Per gli investimenti effettuati a partire dal 16.11.2020, ai sensi c. 1059, L. 178/2020, il credito d’imposta può essere utilizzato in compensazione in tre quote annuali a decorrere dall’anno di entrata in funzione del bene (anziché in 5 quote annuali a decorrere dall’anno successivo all’entrata in funzione del bene). È prevista inoltre, per i soggetti con volume di ricavi o compensi inferiori a 5 milioni di euro, la possibilità di utilizzare il credito d’imposta in un’unica quota annuale.

L’Agenzia delle Entrate chiarisce che tale credito d’imposta è cumulabile anche con altre agevolazioni (fiscali e non) concesse sui medesimi investimenti, a patto che la somma degli incentivi non superi il “costo sostenuto”.

Inoltre, si fa presente che l’utilizzo in compensazione del credito d’imposta per importi superiori a 5.000 euro non è subordinato alla preventiva presentazione della dichiarazione munita del visto di conformità. Come chiarito nella circolare, tale obbligo è attinente ai crediti relativi alle imposte sui redditi e alle relative addizionali, alle imposte sostitutive delle imposte sui redditi e all’Irap di importo superiore a 5.000 euro annuo, mentre non si applica in alcun modo ai crediti d’imposta di natura agevolativa, come quello in esame.

Ulteriori chiarimenti riguardano i requisiti soggettivi ed oggettivi per l’accesso al credito d’imposta, nonché gli adempimenti documentali da osservare ai fini di eventuali controlli.

Ambito soggettivo

Possono beneficiare del credito d’imposta tutte le imprese residenti nel territorio dello Stato, gli esercenti arti e professioni, nonché le reti d’impresa e le STP (Società tra Professionisti, disciplinate dall’art, 10, c, 3, L. 183/2011). Sono escluse le imprese che, ancorché rientranti tra i soggetti potenzialmente beneficiari del credito d’imposta:

- si trovino in stato di crisi e più precisamente in liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale o altra procedura concorsuale prevista dalla legge fallimentare vigente

- abbiano in corso un procedimento per la dichiarazione di una delle situazioni di cui al punto che precede;

- siano destinatarie di sanzioni interdittive.

In merito a quest’ultima ipotesi, viene specificato che gli investimenti in beni strumentali nuovi effettuati nell’arco temporale interessato dall’applicazione della sanzione interdittiva saranno irrilevanti agli effetti della disciplina agevolativa ed i relativi costi saranno esclusi dalla base di calcolo del credito d’imposta.

Investimenti

L’agevolazione è riconosciuta anche per l’acquisto di beni materiali strumentali di costo unitario inferiore a 516,46 euro, indipendentemente dalla successiva scelta in sede contabile e fiscale di dedurre o meno l’intero costo del bene nell’esercizio di sostenimento.

Nel caso di investimenti realizzati mediante contratti di leasing, viene riconosciuto in egual misura un credito d’imposta, tenuto conto del riconosciuto principio “sostanziale” di equivalenza tra l’acquisto e l’acquisizione del bene stesso tramite contratto di leasing (cfr. risoluzione n. 4/E del 7 gennaio 2009).

Documentazione

I soggetti che si avvalgono del credito d’imposta sono tenuti a conservare la documentazione idonea a dimostrare l’effettivo sostenimento della spesa, nonché la corretta determinazione dell’agevolazione, pena la revoca del beneficio ai sensi del c. 1062. Nello specifico, devono essere conservate le fatture e gli altri documenti relativi all’acquisto dei beni strumentali nuovi; tali documenti devono contenere l’espresso riferimento alla norma agevolativa in questione.

Da ultimo, considerate le numerose analogie tra il nuovo credito d’imposta per investimenti in beni strumentali con la precedente disciplina del super e dell’iper-ammortamento, in presenza di ulteriori dubbi applicativi è possibile attingere ai chiarimenti forniti nella circolare n. 4/E del 30 marzo 2017, redatta congiuntamente dall’Agenzia delle entrate e dal MiSE.