Modello Redditi 2021

Anche se non concorrono a formare base imponibile i contributi a fondo perduto/crediti ricevuti nel corso del 2020 a sostegno dell'attività produttiva debbono essere indicati nel modello Redditi. Nello specifico i quadri da compilare sono i seguenti:

- quadro RE (Redditi di lavoro autonomo - Modello Redditi 2021 PF);

- quadro RF (Redditi d'impresa - Modello Redditi 2021 società di capitali);

- quadro RG (Redditi determinati per soggetti in contabilità semplificata);

- quadro LM ( Regime agevolato forfetario);

- quadro RS (quadro comune da compilare - aiuti di stato)

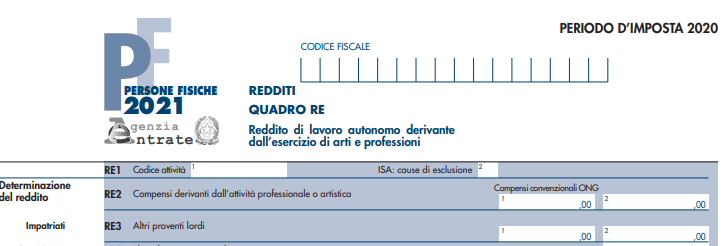

Quadro RE

Nel campo 1 del rigo RE3 si indicano i contributi a fondo perduto ricevuti che non concorrono alla formazione del reddito da lavoro autonomo, quali ad esempio:

- il contributo ex art. 25 Dl 34/2020;

- il contributo Dl Ristori (art. 1 Dl 137/2020);

- il contributo Dl Ristori bis (art. 2 Dl 149/2020)

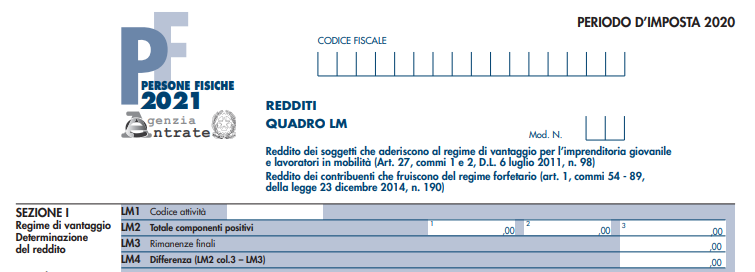

Quadro LM

Nel campo 1 del rigo LM2 va indicato l’ammontare dei contributi a fondo perduto che non concorrono alla formazione del reddito (da non riportare nella colonna 2), previsti dalle seguenti disposizioni del 2020: art. 25 del D.L. n. 34, art. 1 del D.L. n. 137, e art. 2 del D.L. n. 149 e art. 2 del D.L. n. 172. I contributi sono riconosciuti nel rispetto dei limiti e delle condizioni previsti dalla Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19” e, pertanto, va compilato il prospetto “Aiuti di Stato” presente nel quadro RS.

Nel campo 2 del rigo LM2 devono essere inseriti i contributi o le indennità erogati erogati in via eccezionale a seguito dell’emergenza epidemiologica da COVID-19 e diversi da quelli esistenti prima della medesima emergenza da chiunque erogati e indipendentemente dalle modalità di fruizione e contabilizzazione.

Il nuovo rigo LM33 è dedicato all'inserimento di tali importi che non incidono sulla determinazione forfetaria del reddito.

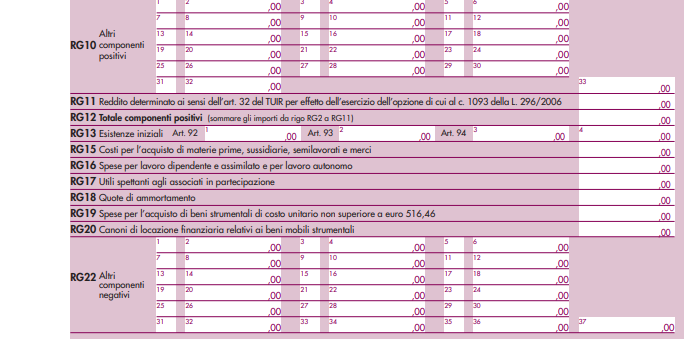

Quadro RG

I contributi ricevuti derivanti da emergenza Covid-19 vanno inseriti sia in qualità di componenti positivi (Rigo RG10, codici 27 e 28), sia in qualità di componenti negativi (Rigo RG22, codici 47 e 48).

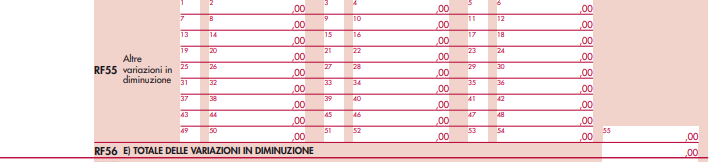

Quadro RF

Nel rigo RF55 (altre variazioni in diminuzione) si devono inserire i contributi ricevuti dalle imprese in contabilità ordinaria. Nello specifico sono stati inseriti due codici (83 ed 84).

Con il codice 83 vengono indentificati i contributi erogati secondo le seguenti disposizioni:

- contributo ex art. 25 Dl 34/2020;

- contributo centri storici ex art. 59 Dl 104/2020;

- contributo ex art. 1 Dl Ristori (137/2020)

- contributo ex art. 2 Dl Ristori bis (Dl 149/2020);

- contributo ex art. 2 Dl Natale (dl 172/2020)

Si ricorda che i contributi sono riconosciuti nel rispetto dei limiti e delle condizioni previsti dalla Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19” e, pertanto, va compilato il prospetto “Aiuti di Stato” presente nel quadro RS.

Con il codice 84 si deve indicare "l’ammontare dei contributi e delle indennità di qualsiasi natura che non concorrono alla formazione del reddito, erogati in via eccezionale a seguito dell'emergenza epidemiologica da COVID-19 e diversi da quelli esistenti prima della medesima emergenza, da chiunque erogati e indipendentemente dalle modalità di fruizione e contabilizzazione. Le disposizioni si applicano, nel rispetto dei limiti e delle condizioni previsti dalla comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final "Quadro temporaneo per le misure di aiuto di Stato a sostegno dell'economia nell'attuale emergenza del COVID-19", e successive modifiche, alle misure deliberate successivamente alla dichiarazione dello stato di emergenza sul territorio nazionale avvenuta con delibera del Consiglio dei ministri del 31 gennaio 2020, e successive proroghe (art. 10-bis del decreto- legge 28 ottobre 2020, n. 137, convertito, con modificazioni, dalla legge 18 dicembre 2020, n. 176)".

Attenzione che per alcune tipologie di contributo/crediti (tax credit locazione) si ritiene che si possa utilizzare il codice 99 (altre variazioni in diminuzione non espressamente elencate) per il corretto "aggancio" con i codici richiesti dal quadro RS.

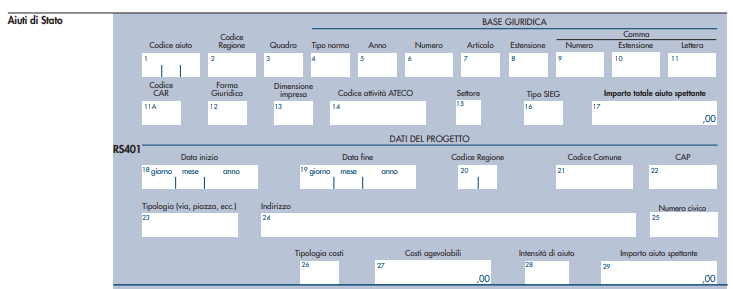

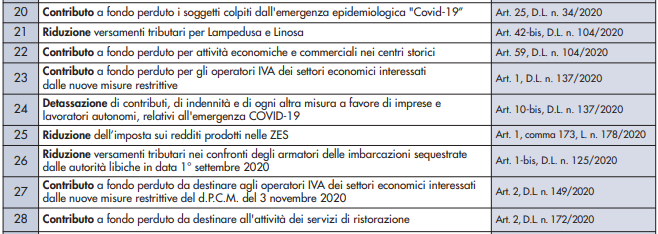

Quadro RS

Tale quadro va obbligatoriamente compilato; nello specifico va compilato il campo 1 del rigo RS401 inserendo il Codice Aiuto identificato dall'apposita tabella (vedi istruzioni ministeriali). Ecco alcuni codici dedicati all'emergenza Covid-19.

Attenzione però che l'Agenzia delle Entrate ha chiarito che le informazioni relative all'ammontare del contributo dev'essere data per quei contrinuti/indennità i cui dati non sono recuperabili dalle banche dati dell'amministrazione finanziaria (vedi ad esmpio un contributo regionale o provinciale). Si deduce che nella compilazione del quadro RS:

- per il contributo ex art. 25 Dl 34/2020 debba essere indicato il codice 20 nel campo 1 ma nel rigo 17 non debba essere inserita alcuna cifra (devono, invece essere compilati il campo 12,13, 14 e 15);

- per un contributo regionale debba essere compilato il campo 17 con l'inserimento della cifra incassata