Con Provvedimento n° 13095/2021 sono stati approvati i modelli Dichiarazione IVA/2021 concernenti l’anno 2020, con le relative istruzioni, da presentare nell’anno 2021 ai fini dell’imposta sul valore aggiunto (Iva 2021 ed IvaBase 2021).

La dichiarazione Iva 2021 potrà essere presentata a partire dal 1° febbraio 2021 fino al 30 aprile 2021; si ricorda che, nel caso in cui la stessa venga inviata prima del 1° marzo 2021 (data di scadenza per la presentazione della Comunicazione Dati Iva del IV trimestre 2020) non si deve procedere con l'invio della LIPE per il IV trimestre 2020, in quanto viene richiesto che lo stesso modello dichiarativo presenti al suo interno anche la corretta compilazione del quadro VP (quadro dal quale si potranno visionare i dati relativi al IV trimestre 2020.

Il sorgere dell'emergenza sanitaria generata dal diffondersi del Covid-19 ha irrimediabilmente danneggiato tutto il 2020; il legislatore è intervenuto più volte nel corso dell'anno cercando di sostenere il sistema finanziario degli operatori economici tramite interventi di sospensione delle imposte, iva compresa.

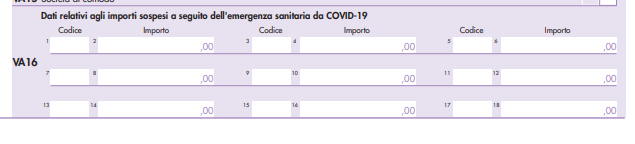

Come poter far ordine e indicare correttamente quali sono stati i versamenti oggetto di sospensione? Nel modello Iva2021 sono stati inseriti i righi:

- VA16;

- VS23 (Liquidazione Iva di gruppo)

Come compilare il rigo VA 16

Attenzione!!! Per ogni tipologia di intervento di cui ha beneficiato l'operatore economico è richiesta la compilazione di un diverso quadro. Nello specifico per ogni intervento è necessario:

- inserire il codice specifico legato al tipo di intervento (vedi descrizione riportata in calce);

- inserire l'importo dei versamenti sospesi in virtù della disposizione normativa individuata dal codice inserito a lato

Quali sono i codici? Sono ben 9 (ognuno legato ad un specifico intervento normativo) e sono elencati qui sotto (Fonte: Agenzia delle Entrate).

Codice 2

Soggetti aventi la residenza, la sede legale o la sede operativa nel territorio dei comuni di cui all’allegato 1 del Dpcm del 23 febbraio 2020. Per i soggetti che alla data del 21 febbraio 2020, avevano la residenza, la sede legale o la sede operativa nel territorio dei Comuni di cui all’allegato 1 del decreto del Presidente del Consiglio dei ministri del 23 febbraio 2020, il Decreto Ministeriale 24 febbraio 2020 ha sospeso i termini dei versamenti e degli adempimenti tributari scadenti nel periodo compreso tra il 21 febbraio 2020 e il 31 marzo 2020.

Codice 4

Soggetti aventi il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato indicati all’art. 61, comma 2, del decreto-legge n. 18 del 17 marzo 2020, ad eccezione dei soggetti di cui alla lettera b) della citata norma. Per i soggetti che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, indicati all’art. 61, comma 2, del decreto-legge n. 18 del 17 marzo 2020, ad eccezione dei soggetti di cui alla lettera b) della citata norma, sono sospesi i termini dei versamenti relativi all’imposta sul valore aggiunto in scadenza nel mese di marzo 2020. I versamenti sospesi sono effettuati entro i termini e secondo le modalità stabiliti dagli articoli 127, c. 1, D.L. n. 34/2020 e 97 D.L. n. 104/2020.

Codice 5

Soggetti aventi il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato indicati all’art. 61, comma 2, lett. b) del decreto-legge n. 18, del 17 marzo 2020 (es. federazioni sportive, ecc.). Per i soggetti che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, indicati all’art. 61, comma 2, lett. b), del decreto-legge n. 18 del 17 marzo 2020, sono sospesi i termini dei versamenti relativi all’imposta sul valore aggiunto in scadenza nei mesi da marzo a giugno 2020. I versamenti sospesi sono effettuati entro i termini e secondo le modalità stabiliti dagli articoli 127, c. 1, D.L. n. 34/2020 e 97 D.L. n. 104/2020.

Codice 6

Soggetti aventi il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, con ricavi o compensi non superiori a 2 milioni di euro nel 2019 (art. 62, c. 2, D.L. n. 18/2020) – Soggetti esercenti attività d’impresa, arte o professione con il domicilio fiscale, la sede legale o la sede operativa nelle Province di Bergamo, Brescia, Cremona, Lodi e Piacenza (art. 62, c. 3, D.L. n. 18/2020).Per i soggetti esercenti attività d’impresa, arte o professione che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, con ricavi o compensi non superiori a 2 milioni di euro nel periodo di imposta 2019, sono sospesi i versamenti relativi all’imposta sul valore aggiunto nel periodo compreso tra l’8 marzo 2020 e il 31 marzo 2020. Per i soggetti esercenti attività d’impresa, arte o professione che hanno il domicilio fiscale, la sede legale o la sede operativa nelle Province di Bergamo, Brescia, Cremona, Lodi e Piacenza, la sospensione si applica a prescindere dal volume dei ricavi o compensi percepiti. I versamenti sospesi sono effettuati entro i termini e secondo le modalità stabiliti dagli articoli 127, c. 1, D.L. n. 34/2020 e 97 D.L. n. 104/2020.

Codice 7

Soggetti esercenti attività d’impresa, arte o professione che hanno subito una diminuzione del fatturato nel mese dimarzo 2020 rispetto allo stesso mese del 2019 (art. 18, c. 1, 3 e 6, D.L. n. 23/2020). Sospensione valida per il mese di aprile 2020

Codice 8

Soggetti esercenti attività d’impresa, arte o professione che hanno subito una diminuzione del fatturato nel mese di aprile 2020 rispetto allo stesso mese del 2019 (art. 18, c. 1, 3 e 6, D.L. n. 23/2020). Sospensione valida per il mese di maggio 2020

Codice 9

Soggetti esercenti attività d’impresa, arte o professione che hanno subito una diminuzione del fatturato nei mesi di marzo e aprile 2020 rispetto agli stessi mesi del 2019 e soggetti esercenti le medesime attività che hanno intrapreso l’attività in data successiva al 31 marzo 2019 (art. 18, c. 1, 3, 5 e 6, D.L. n. 23/2020). Sospensione valida per i mesi di aprile e maggio.

Codice 12

Soggetti esercenti attività economiche varie. Sospensione versamenti IVA in scadenza nel mese di Novembre 2020 (art. 13-ter D.L. n. 137/2020).

Codice 13

Soggetti esercenti attività economiche varie. Sospensione versamenti IVA in scadenza nel mese di Dicembre 2020 (art. 13-quater D.L. n. 137/2020).

Il rigo VS 23 è dedicato alla compilazione dei versamenti sospesi (stessi codici sopra riportati) relativi alla Liquidazione Iva di Gruppo. Attenzione, però, che il rigo VA16 va compilato anche dalle società, in possesso delle caratteristiche che consentono individualmente di beneficiare delle disposizioni di sospensione emanate a seguito dell’emergenza sanitaria da COVID-19, che, però, abbiano partecipato nel 2020 ad una procedura di liquidazione IVA di gruppo "consentendo a detta procedura di escludere dalla liquidazione periodica di gruppo la componente a debito riferibile a dette società oppure di sospendere l’intero versamento della procedura stessa".

In ultimo, si sottolinea che le istruzioni fornite dall'Agenzia delle Entrate richiedono che gli operatori economici che hanno fruito di particolari agevolazioni derivanti dalla sospensione dei termini di adempimenti e versamenti d’imposta debbano comunque indicare nel quadro VH, se da compilare, ovvero nel quadro VP, in corrispondenza dei singoli periodi (mesi o trimestri), gli importi a debito risultanti dalle liquidazioni periodiche e dell’acconto.