Art- 1 Proroga del termine di versamento del secondo acconto delle imposte sui redditi e dell’IRAP

Il comma 1 prevede che "per i soggetti esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, il termine di versamento della seconda o unica rata dell'acconto delle imposte sui redditi e dell'IRAP in scadenza il 30 novembre 2020 è prorogato al 10 dicembre 2020".

Tale termine viene differito al 30 aprile 2021(unica soluzione):

- per i soggetti Isa interessati da quanto previsto dall'art.98 del decreto-legge 14 agosto 2020, n. 104 (diminuzione del fatturato o dei corrispettivi di almeno il 33 per cento nel primo semestre dell'anno 2020 rispetto allo stesso periodo dell'anno precedente), convertito, con modificazioni, dalla legge 13 ottobre 2020, n. 126, e dall’articolo 6 del decreto-legge 9 novembre 2020, n. 149 (attività zone rosse ed attività di ristorazione nella zona arancione);

- per i soggetti esercenti attività d’impresa, arte o professione - indipendentemente dal fatto che siano o meno soggetti Isa - che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, con ricavi o compensi non superiori a 50 milioni di euro nel periodo d’imposta precedente a quello in corso alla data di entrata in vigore del presente decreto-legge e che hanno subito una diminuzione del fatturato o dei corrispettivi di almeno il 33 % nel primo semestre dell'anno 2020 rispetto allo stesso periodo dell'anno precedente (Attenzione! il differimento si applica senza verifica di fatturato soggetti esercenti attività d’impresa, arte o professione che operano nei settori economici individuati negli Allegati 1 e 2 al decreto-legge 9 novembre 2020, n. 149, aventi domicilio fiscale o sede operativa nelle Zone Rosse - individuate alla data del 26 novembre 2020 con le ordinanze del Ministro della salute adottate ai sensi dell'articolo 3 del decreto del Presidente del Consiglio dei ministri del 3 novembre 2020 - ed attività di ristorazione delle zone arancioni)

Art. 2 - Sospensione dei versamenti tributari e contributivi in scadenza nel mese di dicembre

Per i soggetti, esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, con ricavi o compensi non superiori a 50 milioni di euro nel periodo d’imposta precedente a quello in corso alla data di entrata in vigore del presente decreto legge e che hanno subito una diminuzione del fatturato o dei corrispettivi di almeno il 33 per cento nel mese di novembre dell'anno 2020 rispetto allo stesso mese dell'anno precedente, sono sospesi i termini che scadono nel mese di dicembre 2020 relativi:

- ai versamenti delle ritenute alla fonte, di cui agli articoli 23 e 24 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e delle trattenute relative all'addizionale regionale e comunale, che i predetti soggetti operano in qualità di sostituti d'imposta. Conseguentemente sono regolati i rapporti finanziari per garantire la neutralità finanziaria per lo Stato, le regioni e i comuni;

- ai versamenti relativi all'imposta sul valore aggiunto;

- ai versamenti dei contributi previdenziali e assistenziali

Tali versamenti sono sospesi anche per tutti i soggetti esercenti attività d'impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato e che hanno intrapreso l'attività di impresa, di arte o professione, in data successiva al 30 novembre 2019.

Il decreto specifica, però, che, per :

- i soggetti che esercitano le attività economiche sospese ai sensi dell'articolo 1 del decreto del Presidente del Consiglio dei Ministri del 3 novembre 2020 (territorio nazionale);

- i soggetti che esercitano le attività dei servizi di ristorazione nelle zone rosse ed arancioni (individuate alla data del 26 novembre con le ordinanze del Ministro della salute adottate ai sensi degli articoli 2 e 3 del decreto del Presidente del Consiglio dei ministri del 3 novembre 2020)

- i soggetti che operano nei settori economici individuati nell'Allegato 2 del decreto Ristori bis (attenzione alle integrazioni del Dl Ristori ter), ovvero che esercitano l'attività alberghiera, l'attività di agenzia di viaggio o di tour operator, e che hanno domicilio fiscale, sede legale o sede operativa nelle zone rosse (individuate alla data del 26 novembre con le ordinanze del Ministro della salute adottate ai sensi degli articoli 2 e 3 del decreto del Presidente del Consiglio dei ministri del 3 novembre 2020)

la sospensione dei suddetti versamenti, in scadenza a dicembre, non è soggetta ad alcuna verifica di perdita di fatturato.

I versamenti sospesi dovranno essere versati il 16 marzo 2021 (unica soluzione o 4 rate mensili costanti) senza applicazione di sanzioni ed interessi.

Art. 3 - Proroga del termine per la presentazione della dichiarazione in materia di imposte sui redditi e Irap

Viene prorogato al 10 dicembre p.v. il termine per la presentazione in via telematica della dichiarazione in materia di imposte sui redditi e di imposta regionale sulle attività produttive.

Art. 4 - Proroga termini definizioni agevolate

Il pagamento delle rate sospese 2020 della rottamazione ter e del saldo stralcio è differito al 1° marzo 2021. (all’articolo 68, comma 3, del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27, le parole “10 dicembre 2020” sono sostituite dalle seguenti: “1° marzo 2021”).

Art. 6 Estensione dell’applicazione dell’articolo 1 del decreto-legge n. 137 del 2020 ad ulteriori attività economiche - contributi a fondo perduto

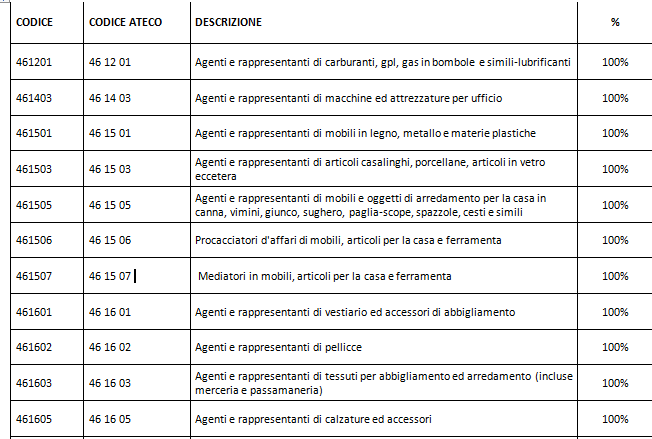

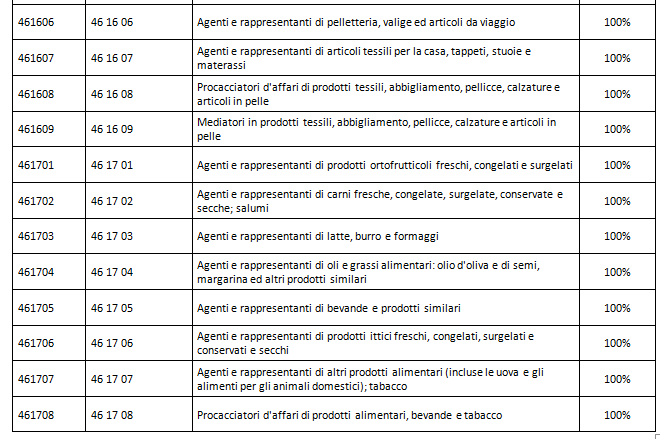

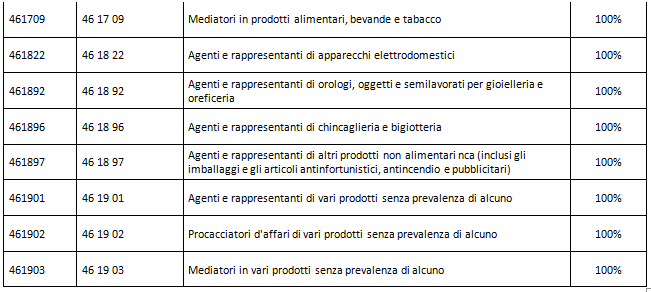

Il contributo a fondo perduto del Decreto ex art. 137 del Dl Ristori viene esteso ad ulteriori attività economiche (attività prevalente in essere alla data del 25 ottobre 2020), e più precisamente:

Per la presentazione dell'istanza vedi il provvedimento del Direttore dell’Agenzia delle entrate del 20 novembre 2020 n. 358844.L’istanza potrà essere trasmessa a partire dal fino al 15 gennaio 2021.