Due sono gli articoli dedicati ai contributi a fondo perduto erogati da parte dell'amministrazione finanziaria, volti a dare parziale sollievo a tutti i settori colpiti dalla crisi economica e finanziaria generata dal perdurare dell'Emergenza Covid-19.

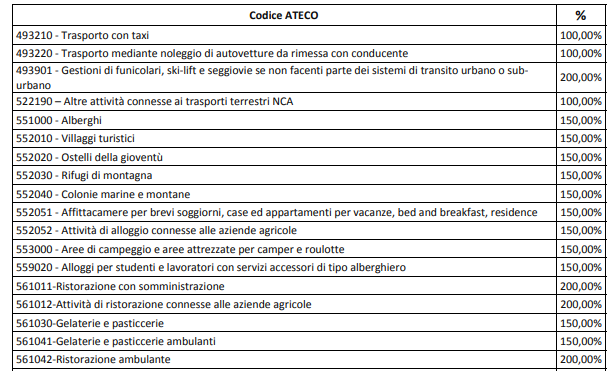

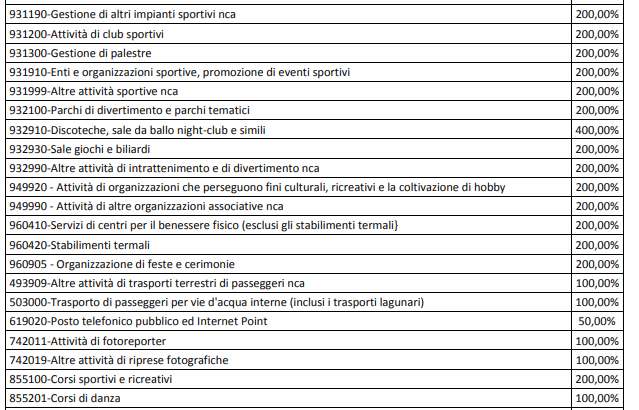

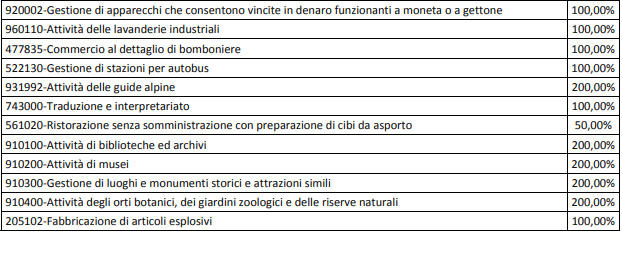

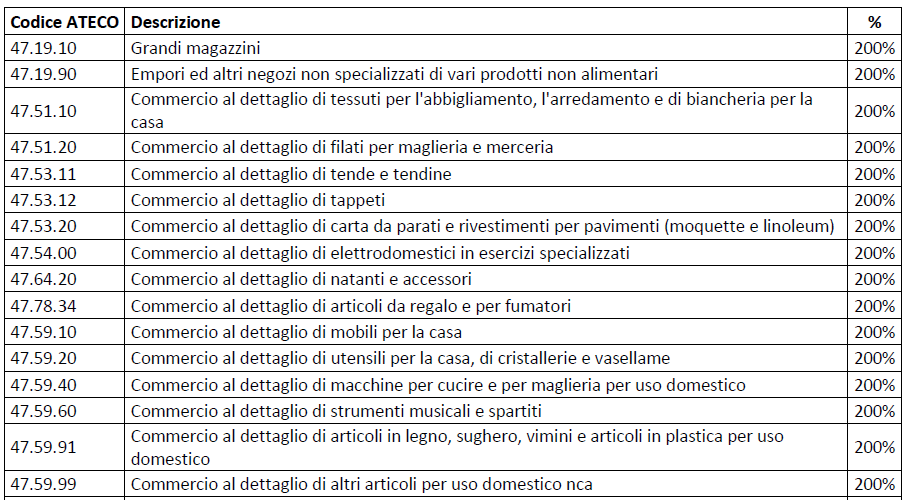

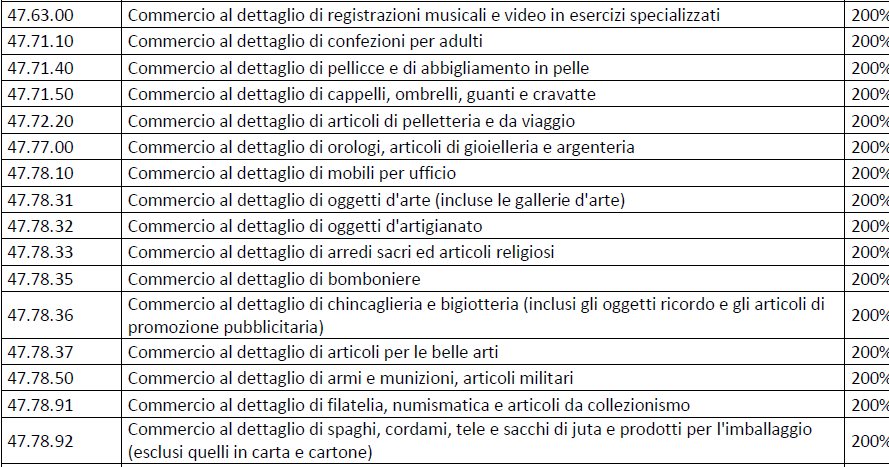

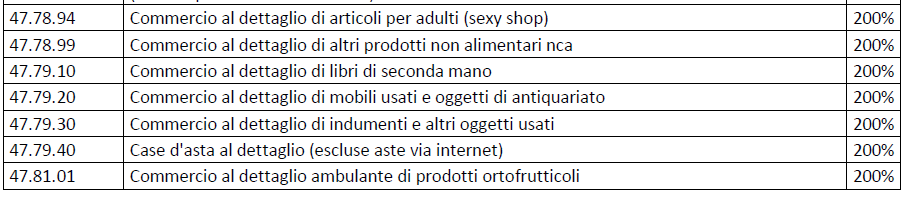

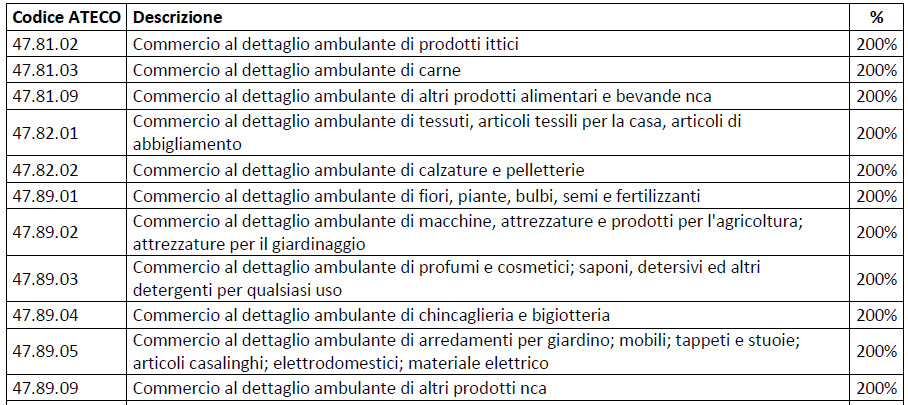

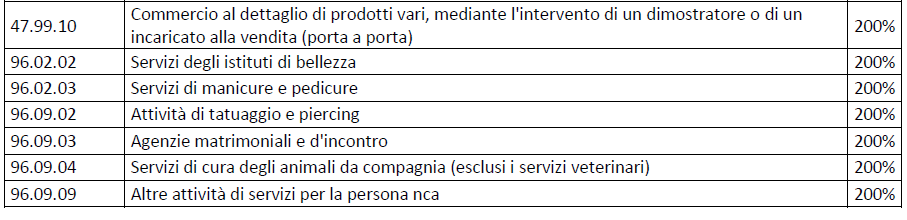

L'art.1 ridetermina il contributo a fondo perduto ex art. 1 Dl 137/2020, decreto pubblicato appena 10 giorni fa. Il legislatore ha di fatto stabilito che venga sostituito l'allegato 1 del Dl Ristori con l'allegato 1 del presente Decreto Ristori bis; le categorie che ne hanno diritto e le relative percentuali sono le seguenti:

Il contributo spetta a condizione che l'ammontare del fatturato e dei corrispettivi del mese di aprile 2020 sia inferiore ai due terzi dell'ammontare del fatturato e dei corrispettivi del mese di aprile 2019 (data di effettuazione dell'operazione di cessione di beni o di prestazione dei servizi); nel caso in cui il soggetto abbia aperto la partita iva dopo il 1° gennaio 2019 non è richiesto, per l'accesso al contributo, di verificare tale calo del fatturato.

Per i soggetti che hanno già beneficiato del contributo a fondo perduto ex art. 25 Dl 34/2020 è previsto corrisposto l'accreditamento diretto - da parte dell'Agenzia delle Entrate - sul conto corrente bancario o postale sul quale è stato erogato il precedente contributo. Il comma 6 dell'art. 1 prevede che "per i soggetti che non hanno presentato istanza di contributo a fondo perduto di cui all’articolo 25 del decreto-legge n. 34 del 2020, il contributo di cui al comma 1 è riconosciuto previa presentazione di apposita istanza esclusivamente mediante la procedura web e il modello approvati con il provvedimento del Direttore dell’Agenzia delle entrate del 10 giugno 2020; il contributo non spetta, in ogni caso, ai soggetti la cui partita IVA risulti cessata alla data di presentazione dell'istanza".

Come viene determinato l'ammontare?

- per i soggetti di cui al comma 5, come quota del contributo già erogato ai sensi dell’articolo 25 del decreto-legge n. 34 del 2020 (vedi % indicata nelle tabelle vicino ad ogni codice ateco);

- per i soggetti che non hanno presentato la precedente istanza per il contributo a fondo perduto ex art. 25 Dl 34/2020, come quota del valore calcolato sulla base dei dati presenti nell’istanza trasmessa e dei criteri stabiliti dai commi 4, 5 e 6 dell’articolo 25 del decreto-legge n. 34 del 2020; qualora l’ammontare dei ricavi o compensi di tali soggetti sia superiore a 5 milioni di euro, il valore è calcolato applicando la percentuale di cui al comma 5, lettera c), dell’articolo 25 del decreto-legge n. 34 del 2020.

Fatti i calcoli (sulla base del citato art. 25 del Dl 34/2020 incrementato della quota indicata accanto ad ogni codice Ateco), il contributo non potrà essere inferiore a euro 1.000 (persone fisiche) ed a euro 2.000 (soggetti diversi dalle persone fisiche) ma non potrà superare la soglia dei 150.000 euro.

Il decreto Ristori bis interviene, però, in modo sistemico su determinate categorie; nello specifico:

- ai codici attività 561030, 561041, 563000, 551000, con sede fiscale e/o operativa nelle zone rosse e nelle arancioni (vedi DPCM 3 novembre 2020), il contributo è incrementato di un ulteriore 50% rispetto alla quota indicata nei sopracitati allegati;

- il contributo a fondo perduto viene riconosciuto anche nel 2021 anche per gli "operatori con sede operativa nei centri commerciali e agli operatori delle produzioni industriali del comparto alimentare e delle bevande, interessai dalle nuove misure restrittive del DPCM del 3 novembre 2020".

Decreto Ristori bis: nuovo contributo a fondo perduto (solo zona rossa)

L'art. 2 del Dl Ristori bis prevede che "al fine di sostenere gli operatori dei settori economici interessai dalle nuove misure restrittive introdotte con il DPCM del 3 novembre 2020, è riconosciuto un contributo a fondo perduto a favore dei soggetti che, alla data del 25 ottobre 2020, hanno la partita Iva attiva e dichiarano di svolgere come attività prevalente una delle seguenti attività:

e che hanno il domicilio fiscale o la sede operativa nelle cosiddette zone rosse. Per il riconoscimento del contributo valgono le stesse regole appena riassunte per quanto riguarda il contributo dell'art. 1 (vedi art. 1, commi 3 - 11 del Dl 137/2020).

e che hanno il domicilio fiscale o la sede operativa nelle cosiddette zone rosse. Per il riconoscimento del contributo valgono le stesse regole appena riassunte per quanto riguarda il contributo dell'art. 1 (vedi art. 1, commi 3 - 11 del Dl 137/2020).