Con provvedimento n. 8932/2020 del 15 gennaio 2020, l'Agenzia delle Entrate ha pubblicato il nuovo modello di Certificazione Unica che, come di consueto, si presenta in:

- versione semplificata - Certificazione Unica Sintetica – vale a dire una certificazione da consegnare al percipiente (lavoratore dipendente, collaboratore coordinato e continuativo, tirocinante, lavoratore autonomo, collaboratore occasionale, ecc.), a cura del datore di lavoro, entro il 31/03/2020 (entro 12 giorni dalla richiesta, in caso di interruzione del rapporto di lavoro);

- versione completa - Certificazione Unica Ordinaria – vale a dire una versione implementata della certificazione, che deve essere trasmessa telematicamente all’Agenzia delle Entrate entro il 9/03/2020 (il 7 marzo cade di sabato).

N.B.: Le certificazioni uniche contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione dei redditi precompilata possono essere trasmesse entro il 31/10/2020, ossia entro il termine di presentazione del Modello 770.

Con la CU2020 il sostituto d’imposta è tenuto ad attestare:

- l’ammontare complessivo dei redditi di lavoro dipendente, equiparati ed assimilati, di cui agli articoli 49 e 50 del Tuir, corrisposti nell’anno 2019, assoggettati a tassazione ordinaria, a tassazione separata, a ritenuta a titolo d’imposta e ad imposta sostitutiva;

- l’ammontare complessivo dei redditi di lavoro autonomo, provvigioni e redditi diversi di cui agli articoli 53 e 67, comma 1 dello stesso Tuir;

- l’ammontare complessivo delle provvigioni comunque denominate per prestazioni, anche occasionali, inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari, corrisposte nel 2019, nonché provvigioni derivanti da vendita a domicilio di cui all’art. 19 del decreto legislativo 31 marzo 1998, n. 114, assoggettate a ritenuta a titolo d’imposta, cui si sono rese applicabili le disposizioni contenute nell’art. 25-bis del D.P.R. 29 settembre 1973, n. 600;

- l’ammontare complessivo dei compensi erogati nel 2019 a seguito di procedure di pignoramenti presso terzi di cui all’art. 21, comma 15, della legge 27 dicembre 1997, n. 449;

- l’ammontare complessivo delle somme erogate a seguito di procedure di esproprio;

- l’ammontare complessivo dei corrispettivi erogati nel 2019 per prestazioni relative a contratti d’appalto per cui si sono rese applicabili le disposizioni contenute nell’art. 25-ter del D.P.R. 600/1973;

- l’ammontare complessivo delle indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell’attività sportiva quando il rapporto di lavoro è di natura autonoma (lettere d), e), f), dell’art. 17, comma 1, del Tuir);

- l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni (locazioni brevi), di cui all’art. 4 del DL 50/2017;

- le relative ritenute di acconto operate;

- le detrazioni effettuate.

L'invio può essere effettuato direttamente o tramite intermediari abilitati. Il flusso si compone di:

- Frontespizio;

- Quadro CT;

- Certificazione Unica 2020.

È sempre possibile suddividere il flusso, trasmettendo oltre al frontespizio e al quadro CT, le certificazioni di lavoro dipendente e assimilati separatamente dalle certificazioni di lavoro autonomo, provvigioni, redditi diversi e locazioni brevi.

Le novità 2020

Nel frontespizio, con riferimento al campo “eventi eccezionali”, sono stati rinumerati i codici come segue:

- 1 - per i soggetti vittime di richieste estorsive per i quali l’articolo 20, comma 2, della legge 23 febbraio 1999, n. 44, ha disposto la proroga di tre anni dei termini di scadenza degli adempimenti fiscali ricadenti entro un anno dalla data dell’evento lesivo;

- 3 - per i contribuenti colpiti da altri eventi eccezionali (nella CU2019 il codice era 5).

![]()

Con riferimento ancora al frontespizio, le istruzioni della CU2020 accolgono le novità introdotte dal DL 34/2019, che ha integrato l’articolo 3, D.P.R. 322/1998 (nuovo comma 6-bis), introducendo la possibilità per il contribuente/sostituto d’imposta di conferire all’intermediario un incarico alla predisposizione di più dichiarazioni e comunicazioni. A tal proposito l’intermediario deve rilasciare al contribuente (anche laddove non venga richiesto) un unico impegno cumulativo a trasmettere le dichiarazioni/comunicazioni.

L'impegno si intende conferito:

- per la durata indicata nell'impegno stesso o nel mandato professionale e,

- comunque, fino al 31 dicembre del terzo anno successivo a quello in cui è stato rilasciato, salva revoca espressa da parte del contribuente (massimo 4 anni).

La data di tale impegno, unitamente alla personale sottoscrizione ed all’indicazione del proprio codice fiscale, dovrà essere riportata nello specifico riquadro.

Nel quadro CT i sostituti segnalano all'Agenzia delle Entrate la sede telematica dove ricevere i flussi con i dati dei modelli 730-4 (propria o di un intermediario). Si ricorda che prima dell'introduzione del modello CU, era necessario utilizzare un modello apposito, denominato “Comunicazione per la ricezione dei dati dei 730-4”, il cui termine di presentazione scadeva il 31 marzo di ogni anno.

Il quadro CT va presentato dai sostituti d’imposta che:

- non hanno presentato, dal 2011, il Mod. CSO “Comunicazione per la ricezione in via telematica dei dati relativi ai Mod. 730-4 resi disponibili dall’Agenzia delle Entrate”, ovvero il quadro CT con la Certificazione Unica;

- trasmettono almeno una certificazione di redditi di lavoro dipendente e assimilato.

Da quest’anno le specifiche tecniche prevedono che l’assenza del quadro CT o l’indicazione di un soggetto non idoneo nello stesso costituisca motivo di scarto dell’intera fornitura.

Con riferimento alla certificazione di lavoro dipendente si segnalano le seguenti modifiche.

- Come lo scorso anno, tra i dati fiscali (campi 1 e/o 2) vanno indicati i redditi percepiti dai c.d. “lavoratori impatriati” (regime fiscale agevolato previsto dall’art. 16 del D.Lgs n. 147/2015), che prevede l’imponibilità del reddito nella misura del 50%; la restante parte, non assoggettata ad imposizione fiscale, va riportata nella sotto sezione “Redditi esenti” della sezione “Altri dati”.

- Con riferimento al Sisma Centro Italia, occorre indicare nelle annotazioni della CU 2020 l’importo delle rate versate (nuovo codice CD), distinto dall’ammontare delle rate non versate (nuovo codice CE).

- Nella sezione “Detrazioni e crediti” sono state inserite due nuove sotto sezioni: “Comparto Sicurezza” e “Comparto Sicurezza 2018”.

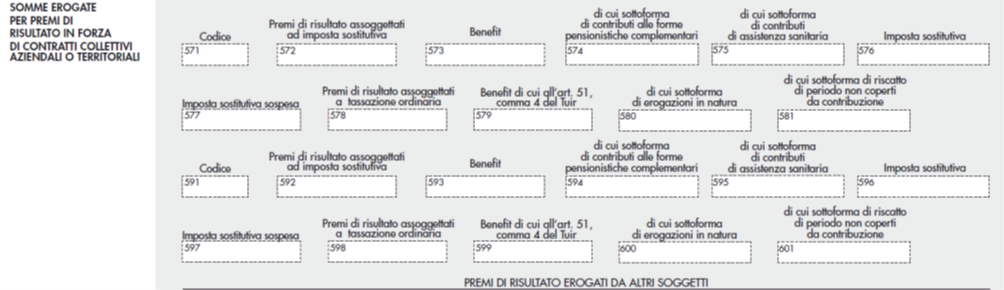

- Nella sezione somme erogate per premi di risultato, sono stati inseriti i nuovi campi 581 e 601 denominati “di cui sotto forma di riscatto di periodo non coperti da contribuzione”. Tali campi accolgono l’eventuale importo del premio detassabile, convertito in contributi, per il riscatto di periodi non coperti da contribuzione (c.d. “pace contributiva”) di cui all’articolo 20, comma 4 del DL 4/2019 che, per scelta del lavoratore, sono state fruite in sostituzione del premio di risultato.

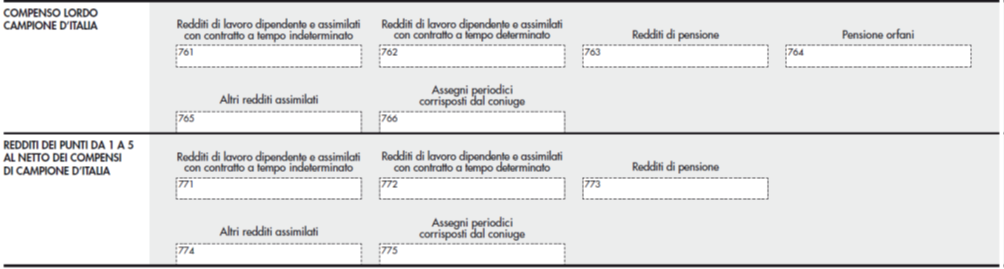

- Compensi prodotti a Campione d’Italia. L’articolo 188-bis del Tuir, modificato dal D.L. 119/2018, convertito con modificazioni dalla legge 136/2018, ha rimodulato la modalità di tassazione dei redditi prodotti in euro a Campione d’Italia. In particolare, è stata prevista una riduzione sul reddito complessivo pari alla percentuale di abbattimento calcolata per i redditi in franchi svizzeri (30 per cento), con un abbattimento minimo di 26.000 euro.

Con riferimento, infine, alla certificazione di lavoro autonomo la modifica più rilevante riguarda la casella 6. In particolare, il codice 7, denominato fino allo scorso anno “Erogazione di altri redditi non soggetti a ritenuta ovvero esenti”, viene diviso in due distinti codici:

- Codice 7 - erogazione di altri redditi non soggetti a ritenuta;

- Codice 8 - erogazione di redditi esenti ovvero di somme che non costituiscono reddito.

Così, ad esempio, con riferimento alle fatture relative ai compensi percepiti dai soggetti in regime forfettario (ad es. pari a 5.000 euro), occorrerà compilare la CU come segue.

Resta qualche dubbio di compilazione qualora il soggetto forfetario sostenga anche delle somme anticipate in nome e per conto (f.c. Iva art. 15 – da esporre con il codice 8). In tal caso, la soluzione più logica sembrerebbe la compilazione di 2 pagine della CU:

- la prima, con il codice 7 relativo ai compensi non soggetti a ritenuta che verranno poi dichiarati dal percipiente;

- la seconda, con il codice 8 relativo alle spese anticipate, da non esporre nella dichiarazione dei redditi.