Ragioni dell’introduzione del Quadro VQ

L’introduzione, nel Modello IVA 2020, del Quadro VQ è da collegare all’obbligo di comunicazione all’Agenzia delle Entrate dei dati delle liquidazioni periodiche a decorrere dall’1° gennaio 2017.

Come previsto dall’art. 21-bis, comma 5, del D.L. n. 78/2010, i versamenti periodici omessi sono segnalati al contribuente e possono essere recuperati dall’Agenzia delle Entrate avvalendosi della procedura di liquidazione automatica di cui all’art. 54-bis del D.P.R. n. 633/1972, indipendentemente dalle condizioni ivi previste. A prescindere, pertanto, dal pericolo per la riscossione, gli uffici possono controllare la tempestiva effettuazione dei versamenti periodici anche prima della presentazione della dichiarazione annuale e, se emerge un’imposta a debito, emettere un avviso bonario.

Tale modalità di recupero dell’imposta, svincolata dalla dichiarazione annuale, ha comportato che nel rigo VL30, campo 1 (Ammontare dell’imposta) dovesse essere indicato il maggiore tra l’importo del campo 2 (IVA periodica dovuta) e quello del campo 3 (IVA periodica versata), con la conseguenza che, nel Modello IVA 2018, il saldo annuale era calcolato scomputando l’imposta periodica dovuta, anche se non versata.

In tal modo, però, dalla dichiarazione annuale poteva emergere un credito IVA a fronte di versamenti periodici omessi, per i quali l’Agenzia delle Entrate avrebbe attivato la procedura di recupero di cui al citato art. 54-bis del D.P.R. n. 633/1972.

Al fine di impedire l’utilizzo del suddetto credito IVA, le istruzioni relative alla compilazione del Modello IVA 2019 hanno specificato, con riferimento al rigo VL33 (IVA a credito), che nel calcolo del credito emergente dalla dichiarazione annuale occorre tenere conto esclusivamente dei versamenti effettuati. In pratica, se la liquidazione definitiva dell’anno evidenzia un credito, in presenza di omessi versamenti periodici è necessario effettuare la liquidazione annuale senza tenerne conto, considerando esclusivamente i debiti periodici effettivamente pagati anteriormente alla dichiarazione; laddove dal calcolo emerga un importo negativo, in quanto i versamenti omessi sono superiori al credito di cui al rigo VL33, la dichiarazione annuale non evidenzia alcun credito, siccome il rigo VL33 non deve essere compilato.

Siccome nella determinazione del credito annuale concorrono soltanto i versamenti effettuati, si è posto il problema del recupero dei crediti derivanti dai versamenti periodici effettuati dopo la presentazione della dichiarazione annuale. In alternativa alla possibilità di presentare la dichiarazione integrativa per l’anno considerato, nel Modello IVA 2020 è stato introdotto il Quadro VQ, previsto per consentire ai contribuenti interessati di determinare il credito maturato a seguito di versamenti periodici “non spontanei”, cioè a seguito del ricevimento di comunicazione di irregolarità e/o della notifica di cartella di pagamento.

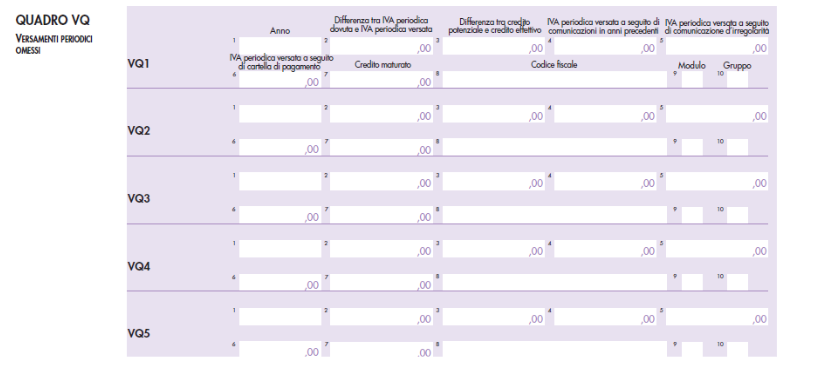

Compilazione del Quadro VQ

Il Quadro VQ è composto da cinque righi, di identico contenuto, suddivisi in dieci colonne, laddove ogni rigo corrisponde all’annualità dei crediti IVA da gestire.

|

Colonna |

Contenuto |

|

1 |

Anno d’imposta cui si riferisce l’IVA periodica non versata. |

|

2 |

Differenza, se positiva, tra l’IVA periodica dovuta e l’IVA periodica versata, pari alla differenza tra il campo 2 e la somma dei campi 3, 4 e 5 del rigo VL30 della dichiarazione annuale relativa all'anno d'imposta di colonna 1 ovvero del rigo VW30 nel caso di una procedura di liquidazione dell'IVA di gruppo (colonna 10 barrata). |

|

3 |

Con riferimento all'anno d'imposta indicato in colonna 1, la differenza, se positiva, tra il credito che si sarebbe generato qualora l'IVA periodica dovuta fosse stata interamente versata entro la data di presentazione della relativa dichiarazione annuale (“credito potenziale”) e il credito effettivamente liquidato nel rigo VL33 della medesima dichiarazione. Il rigo va compilato solo se la predetta differenza è positiva e, in tal caso, va comunque compilato anche in assenza di versamenti non spontanei. Il “credito potenziale” è pari al risultato, se positivo, della somma algebrica dei seguenti campi del quadro VL della dichiarazione relativa all'anno d'imposta di colonna 1: (VL4 + VL11, col. 1 + VL12, col. 1 + VL24 + VL25 + VL26 + VL27 + VL28 + VL29 + VL30, col. 1 + VL31) - (VL3 + VL20 + VL21 + VL22 + VL23). Nel caso in cui i versamenti da indicare nelle colonne 5 e 6 si riferiscono all'imposta relativa a una procedura di liquidazione dell'IVA di gruppo (colonna 10 barrata), il credito effettivamente liquidato è quello indicato nel rigo VW33 del quadro VW del prospetto IVA 26 PR mentre il credito potenziale è quello che risulta dalla somma algebrica, se positiva, dei seguenti campi del citato quadro VW della dichiarazione relativa all'anno d'imposta di colonna 1: (VW4 + VW25 + VW26 + VW27 + VW28, col. 1 + VW29 + VW30, col. 1, + VW31) - (VW3 + VW20 + VW21 + VW22 + VW23 + VW24). |

|

4 |

Ammontare dell'IVA periodica relativa all'anno d'imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d'irregolarità e/o a seguito della notifica di cartelle di pagamento, fino alla data di presentazione della dichiarazione relativa all'anno d'imposta precedente. Tale importo è pari alla somma dei versamenti indicati nelle colonne 4, 5 e 6 del quadro VQ del modello precedente, riferiti al medesimo anno di colonna 1. |

|

5 |

Ammontare dell'IVA periodica relativa all'anno d'imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d'irregolarità (quota d'imposta dei versamenti effettuati con codice tributo 9001 e come anno di riferimento quello di colonna 1), nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2018 e la data di presentazione della dichiarazione relativa al presente anno d'imposta. |

|

6 |

Ammontare dell'IVA periodica relativa all'anno d'imposta di colonna 1 versata, a seguito della notifica di cartelle di pagamento, nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2018 e la data di presentazione della dichiarazione relativa al presente anno d'imposta. |

|

7 |

Ammontare del credito che matura per effetto dei versamenti esposti nelle precedenti colonne 5 e 6. L'importo del credito è pari al risultato, se positivo, del seguente calcolo: (col. 5 + col. 6) - il maggiore tra (col. 2 - col. 3 - col. 4) e 0. |

|

8 |

Codice fiscale del soggetto cui si riferiscono i versamenti qualora diverso dal soggetto che presenta la dichiarazione (ad esempio, in caso di incorporazione qualora l'IVA periodica non sia stata versata dall'incorporata e i relativi versamenti non spontanei siano effettuati dall'incorporante). |

|

9 |

In presenza di più moduli a seguito di trasformazioni sostanziali soggettive che comportano la compilazione di più sezioni 3 del quadro VL, il numero che individua il primo dei moduli riferiti al soggetto partecipante alla trasformazione (compreso il dichiarante) che ha effettuato i versamenti periodici IVA, a seguito del ricevimento di comunicazioni d'irregolarità e/o a seguito della notifica di cartelle di pagamento, prima dell'operazione straordinaria. |

|

10 |

Da barrare da parte della società controllante di una procedura di liquidazione dell'IVA di gruppo qualora i versamenti indicati nelle colonne 5 e 6 si riferiscono all'IVA periodica relativa alla medesima procedura. |

Tenuto conto dell’introduzione del Quadro VQ nel Modello IVA 2020:

- la colonna 4 non può essere compilata in sede di dichiarazione IVA relativa al 2019, in quanto presuppone l’avvenuta presentazione del Quadro VQ in un modello di dichiarazione precedente;

- se l’anno indicato nella colonna 1 è il 2019, le colonne 5, 6 e 7 non possono essere compilate.

La compilazione di più moduli a causa della presenza di più Quadri VQ non modifica il numero di moduli di cui si compone la dichiarazione da indicare sul frontespizio.

Esempio – Dichiarazione IVA relativa all’anno 2018:

- IVA periodica dovuta: 40.000,00 euro

- IVA periodica versata: 20.000,00 euro

- Credito IVA “potenziale”: 35.000,00 euro

- Credito IVA di cui al rigo VL33 del Modello IVA 2019: 15.000,00 euro;

- IVA periodica versata a seguito del ricevimento di comunicazioni di irregolarità prima della presentazione del Modello IVA 2020: 15.000,00 euro.

Determinazione del credito maturato a seguito dei versamenti periodici “non spontanei”:

- differenza tra IVA periodica dovuta e IVA periodica versata (colonna 2): 20.000,00 euro (40.000,00 - 20.000,00)

- differenza tra credito “potenziale” e credito effettivo (colonna 3): 20.000,00 euro (35.000,00 - 15.000,00)

- IVA periodica versata a seguito di comunicazione di irregolarità (colonna 5): 15.000,00 euro;

- credito maturato (colonna 7): 15.000,00 euro [15.000,00 - maggiore fra (20.000,00 - 20.000,00) e 0].