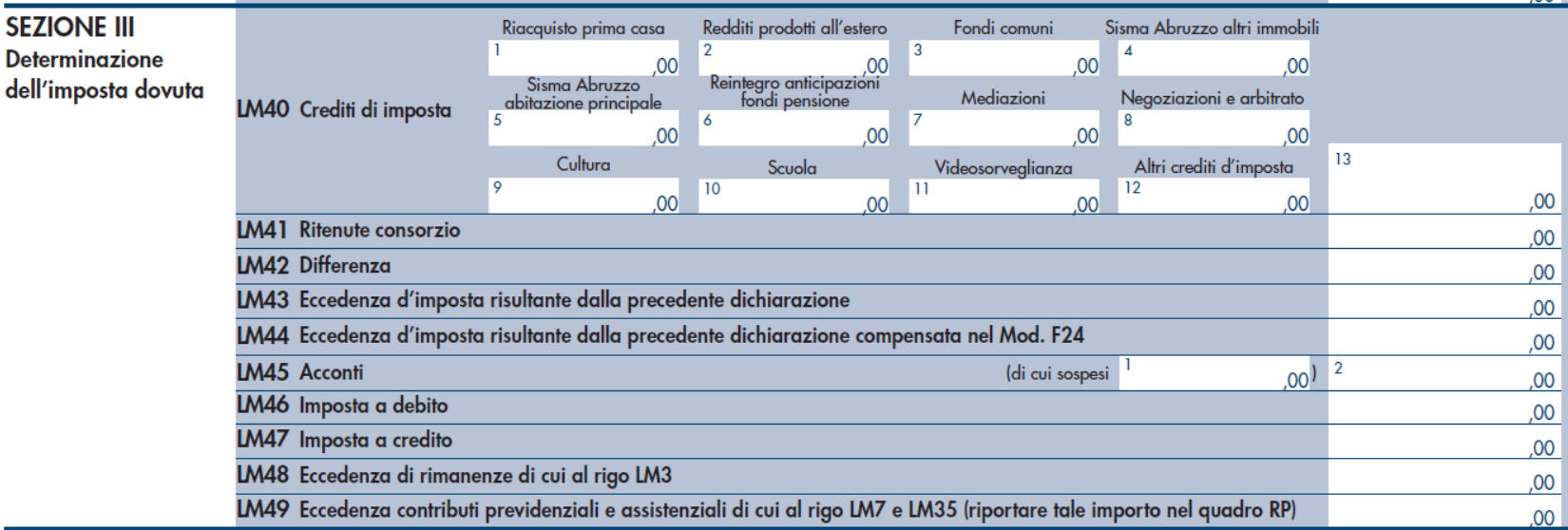

Ai sensi dell’art. 27, comma 1, del D.L. n. 98/2011, il reddito di lavoro autonomo e/o di impresa per i contribuenti “minimi” o “di vantaggio” deve essere assoggettato all’imposta sostitutiva dell’Irpef e delle relative addizionali, che deve essere liquidata (anche per quanto attiene agli acconti) con le medesime modalità e termini previsti per i soggetti Irpef e, conseguentemente, l’acconto deve essere individuato dai presenti nella sezione III-Determinazione dell’imposta dovuta del quadro LM del modello Redditi PF 2019:

Specificamente, l’acconto:

Specificamente, l’acconto:

- non deve essere corrisposto, se l’ammontare indicato al rigo “LM42-Differenza” del quadro LM dell’adempimento dichiarativo inerente al precedente periodo d’imposta risulta di entità non superiore a € 51,65 (in merito è bene considerare che poiché gli ammontari in dichiarazione devono essere espressi all’unità di euro, l’acconto d’imposta non si rende dovuto se al rigo “LM42-Differenza” del quadro LM l’importo di tributo è pari o inferiore a € 51,00 e, quindi, diversamente, l’acconto d’imposta si rende dovuto se l’entità è pari o superiore a € 52,00);

- deve essere corrisposto in unica soluzione entro la fine del mese di novembre 2019 (prorogato al 2 dicembre successivo, in quanto il giorno 30 cade di sabato), se l’ammontare del rigo “LM42-Differenza” del quadro LM dell’adempimento dichiarativo inerente al precedente periodo d’imposta risulta di entità pari o superiore a € 52,00, ma non superiore a € 257,52 (considerando, come detto, che gli ammontari in dichiarazione devono essere espressi all’unità di euro, per cui l’acconto d’imposta si rende dovuto in unica soluzione se al rigo “LM42-Differenza” del quadro LM l’entità specificata risulta pari o superiore a € 52,00, ma non superiore a € 257,00);

- deve essere corrisposto in due quote, se l’ammontare del rigo ...