Si tratta di un regime che deve essere considerato in operatività naturale da parte soggetti predetti che nell’anno precedente hanno conseguito ricavi o percepito compensi fino a un massimo di € 65.000,00 e, quindi, applicabile anche ai soggetti già in attività, tenendo presente, comunque, che è consentita l’opzione per l’applicazione del regime ordinario, con il vincolo minimo triennale.

Tale soglia di accesso è valida per tutti i contribuenti interessati e sostituisce i precedenti valori dei ricavi e dei compensi – fissati tra 25.000,00 e i 50.000,00 euro – diversificati in relazione al codice Ateco che individua e classifica l’attività esercitata.

Ne deriva, pertanto, che in presenza del possesso dei requisiti previsti, di seguito analizzati, il nuovo regime agevolato si rende operativo nei riguardi dei soggetti che:

- iniziano una nuova attività, nel qual caso potrebbe anche risultare applicabile la riduzione di un terzo nella tassazione del reddito imponibile per i primi cinque anni (dal 15% al 5%). Ne deriva, quindi, che la scelta di avvalersi del regime forfetario si perfeziona nel modello anagrafico della dichiarazione di inizio attività di cui all’art. 35 del decreto Iva, in quanto l’alternativa riguarda l’opzione per applicare il “regime ordinario”;

- risultano già operativi con una specifica attività, che, se compresa nell’ambito dei codici Ateco previsti, consentono l’ingresso diretto.

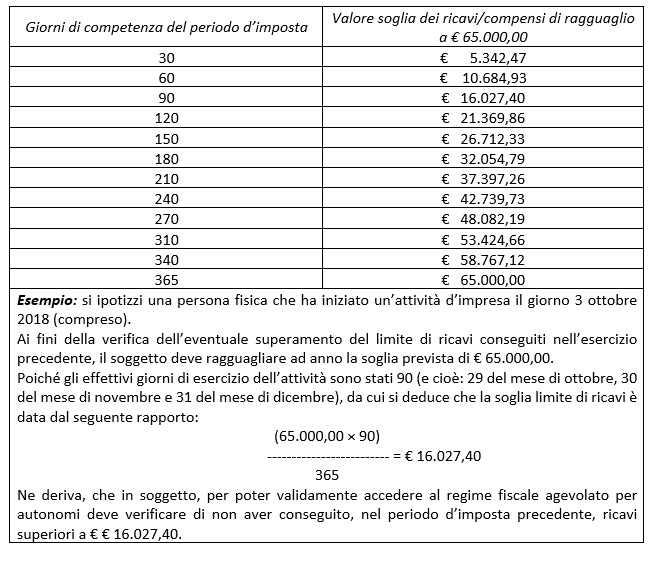

Al riguardo, si ritiene che nell’ipotesi di inizio di un’attività avvenuta nel corso del periodo d’imposta 2018, i limiti stabiliti per i ricavi e/o per i compensi devono necessariamente essere ragguagliati all’anno, come indicato nel seguente prospetto:

Per poter aderire al “regime fiscale agevolato per autonomi” o “regime forfetario”, i contribuenti persone fisiche esercenti attività d'impresa, arti o professioni, che, come accennato, hanno conseguito ricavi ...

Per poter aderire al “regime fiscale agevolato per autonomi” o “regime forfetario”, i contribuenti persone fisiche esercenti attività d'impresa, arti o professioni, che, come accennato, hanno conseguito ricavi ...