Trattasi di costi che partecipano al processo produttivo dell’impresa la cui utilità non si esaurisce in un solo esercizio. Quindi le immobilizzazioni immateriali si caratterizzano per:

a) Mancanza di tangibilità;

b) Costituite da costi che non esauriscono la loro utilità in un solo periodo e manifestano i benefici economici lungo un arco temporale di più esercizi;

c) Entrano a far parte del patrimonio dell’impresa o mediante acquisizione da terzi o per produzione diretta;

d) Possono anche non essere collegati direttamente all’acquisizione o produzione interna di un bene o un diritto (c.d. costi o oneri pluriennali).

Nello specifico le immobilizzazioni immateriali sono:

+ attività: che partecipano al processo produttivo dell'impresa; e/o

+ oneri: che possono essere differiti,

e la cui utilità non si esaurisce in un solo esercizio.

Possono essere:

- oneri pluriennali (si tratta di costi sospesi quali le spese di impianto);

- beni immateriali (brevetti, licenze, …);

- avviamento.

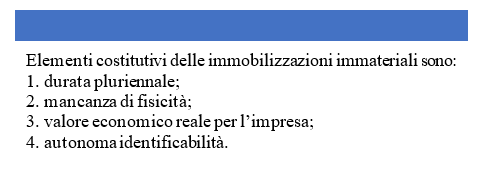

1. durata pluriennale: costi e/o attività che non esauriscono la loro utilità in un solo periodo ma manifestano benefici economici lungo un arco temporale di più esercizi.

2. mancanza di fisicità: sono incorporee e non tangibili concretamente, costituite da elementi diversi, siano essi costi differiti, beni immateriali o avviamento.

3. valore economico reale per l’impresa: deve trattarsi di un investimento e quindi di un flusso di risorse finanziarie con una destinazione chiara, precisa e definita, che possa creare infuturo flussi di reddito aggiuntivi; chiaramente devono essere misurabili/stimabili con ragionevole certezza nel valore.